美國信託簡介(十二)-QDOT

- 2024-02-14

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

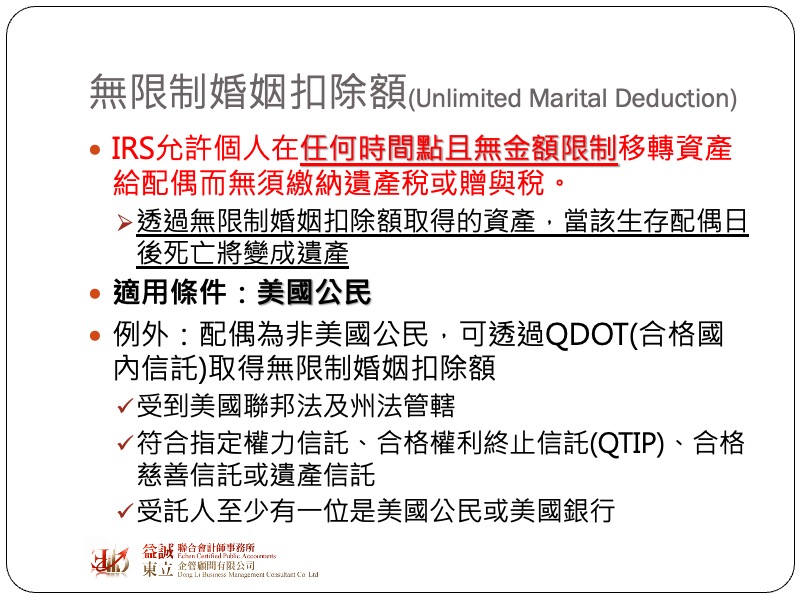

在正常情況下,IRS允許個人可以在任何時間點且沒有金額限制地移轉資產給配偶而無需繳納遺贈稅,這就是所謂的「無限婚姻扣除額」(Marital deduction),由於美國政府擔心有心人士會利用無限婚姻扣除額將美國資產移轉給其他國家的公民,而不繳納任何美國稅負,因此規定夫妻兩人必須都是美國公民才可以享有這樣的優惠。

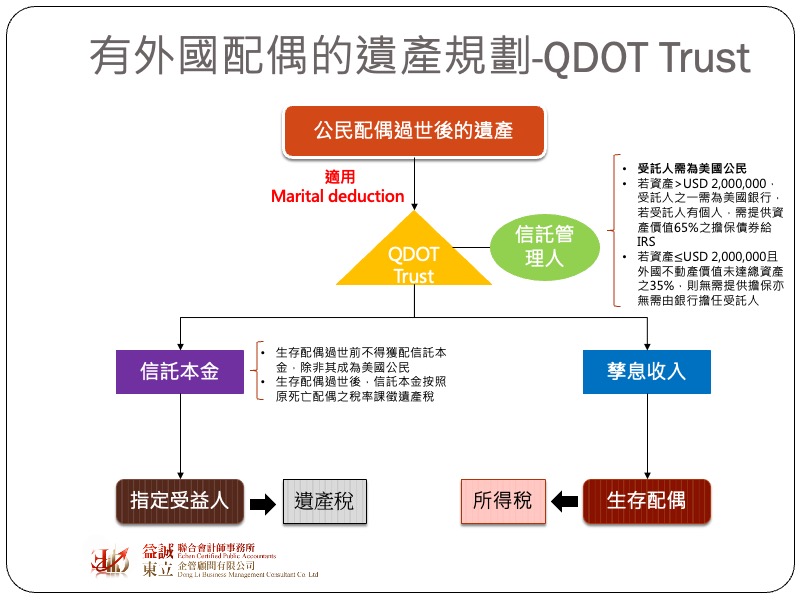

QDOT (Qualified Domestic Trust)中文翻譯為「合格國內信託」,該信託主要是美國國會為了解決美國公民的配偶若不具有公民身份,則在公民配偶過世後可能無法適用無限婚姻扣除額而創建的一種替代方案。

稅法允許美國公民配偶(其生存配偶非美國公民)在過世後將其資產轉入符合規定的QDOT,轉入的部分可以適用Marital deduction而暫時不課徵遺產稅,這邊要特別提醒,QDOT並非豁免遺產稅,而是將應納的遺產稅遞延到生存配偶也過世後才按照原配偶的遺產稅稅率課徵遺產稅(QDOT仍被視為死亡配偶的遺產)。

信託存續期間,生存配偶可獲配信託的孳息收入,並按照個人的所得稅稅率繳納所得稅,原則上稅法不允許生存配偶獲配信託本金,除非能證明生存配偶遭遇緊急危難情況,否則若出現生存配偶支取信託本金的情形,IRS將會要求補繳遺產稅。然而若生存配偶日後也成為了美國公民,因為配偶兩人都已成為美國公民,符合無限婚姻扣除額的要求條件,因此可以在其過世前支取信託本金而無需再補繳遺產稅。

由於QDOT是一種針對非公民身份人士的暫時性稅務處置,因此IRS特別規定QDOT的受託人(trustee)必須是美國公民,而且若資產金額超過200萬美金,則受託人之一必須是美國銀行,同時若受託人當中有一般個人,另須向IRS提供相當於信託資產價值65%的擔保債券;若資產價值未超過200萬美金,且信託資產當中屬於外國不動產的部分未達總資產之35%,則受託人不需為銀行且不需向IRS提供擔保。

QDOT架構對於新移民來說相當重要,由於很多移民家庭可能為了稅務或工作上的考量而只有其中一位配偶擁有美國公民身份(例如妻子帶著小孩來美就學並取得公民身份,而丈夫僅持有綠卡並在母國工作賺錢),在這種情況下就要特別留意未來公民配偶過世後的遺產問題。