Section 1237土地利益處理特別條款

- 2024-11-24

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

Section 1237土地利益處理特別條款

在美國稅法中,資產可分成資本性資產(capital assets)及非資本性資產(noncapital assets)兩種,若納稅義務人處分的是資本性資產,則該處分利益或損失為「資本利得(損失)」,若資產持有超過一年,該資本利得享有較一般所得(ordinary income)更優惠的稅率(0%、15%、20%),但也因為如此,資本損失原則上必須先沖抵當年度的資本利得,還有虧損才可以沖抵當年度的一般所得,但以每年USD 3000 (single file為USD 1500)為上限,未扣除完的虧損可無限期遞延使用。正因為資本利得享有較優惠的課稅條件,因此了解資本性資產與非資本性資產就非常重要了。就個人來說,資本性資產及非資產本性資產最大的差別在於該資產是否有用商業使用或供銷售使用,舉例來說,如果我買了一輛休旅車,而這輛休旅車是用來讓我所經營的事業載貨使用,這輛車就非資本性資產,但如果這輛車純粹是供私人使用,那就是屬於資本性資產;同樣地,個人使用的家電原則上屬於資本性資產,但如果我購買了5台電視,這些電視是打算放到網路平台上銷售的,這5台電視就不是資本性資產,而會被當成存貨,其處分利益將視為一般所得課稅。

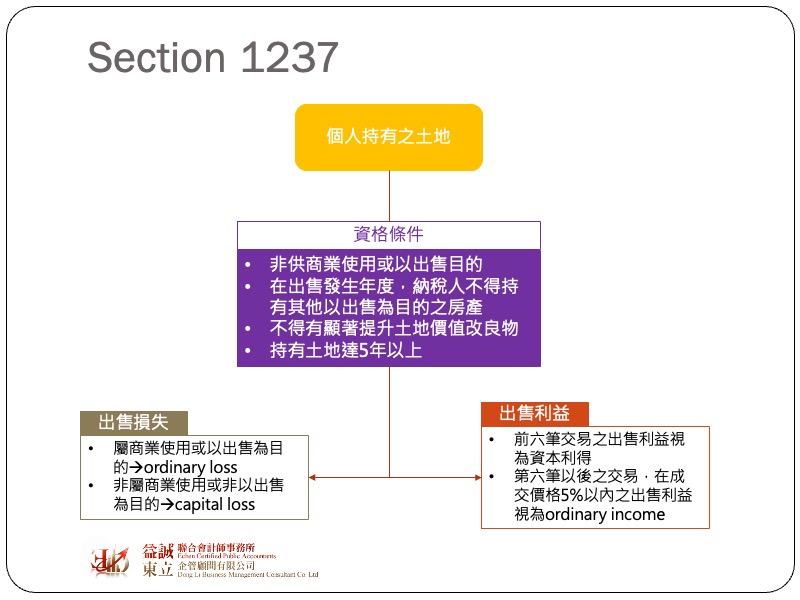

個人在出售土地時,是否屬於資本利得同樣也是以上述原則作為判斷之依據,而在實務上該資產是否以出售為目的主要的判斷原則是在於該交易是否為經常性或符合商業習慣,如果一個人一年內多次出售土地,有很大機會被認為該納稅義務人是房地產交易商,使該交易利得被認為是ordinary income,然而我們都知道美國地大物博,許多人持有的土地面積都相當大(例如在德州持有農場),有時候土地可能會分次出售,在這種情況下如果被當成一般商業行為(出售土地為業),可能會面臨高額的所得稅,稅法Section 1237提供納稅義務人一種較優惠的課稅方式,使納稅義務人仍可適用較優惠的資本利得稅率。

如果納稅義務人將其持有之土地分次出售,若符合下列條件,則可適用Section 1237條款:

適用Section 1237條款之納稅義務人,該分批出售之土地,前六筆交易之處分利益都可視為資本利得,第七筆開始之交易,在成交金額之5%範圍內之處分利益一般所得方式課稅,超過之部分仍可視為資本利得,舉例來說,某甲2024將其符合Section 1237條款之土地拆分出售,第七筆土地的交易價格為100,000元,該筆交易之成本基礎為60,000元,其交易利益為40,000元,屬於一般所得之利潤為5,000元(100,000*5%),剩餘的35,000元為資本利得。除此之外,若交易過程中有額外產生交易費用,相關的交易費用優先自一般所得中扣除,剩餘的部分再由資本利得扣除,由於一般所得之稅率是採累進級距(最高稅率達37%),特別是當年度若有多筆土地出售,產生鉅額交易利益,恐使納稅義務人承擔高額稅賦,因此透過Section 1237,將可有效降低納稅義務人的稅率級距。