美國自雇稅

- 2024-01-21

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

美國自雇稅(Self-employment Tax)介紹

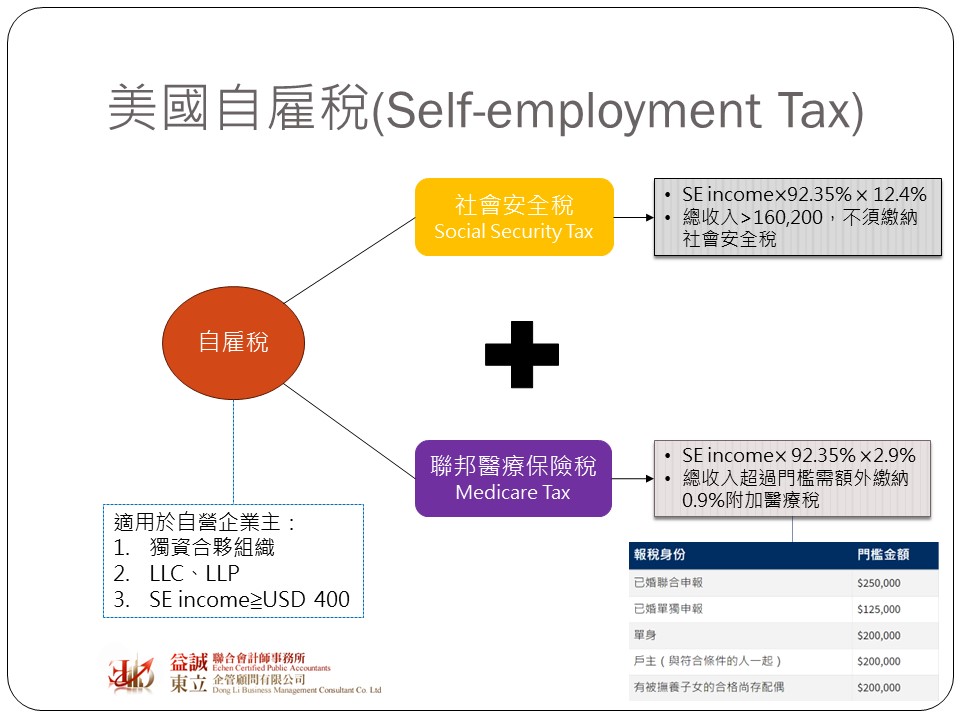

與台灣的稅收組成不同,根據美國財政部2021財政年的統計,美國聯邦政府稅收約51%是來自個人所得稅,而企業所得稅僅佔9%,主要是因為除了C-corp之外的其他組織都可以採取「穿透式Pass-through)」課稅,很多人都會選擇成立一個穿透實體(Pass-through entity)將營利事業的利潤併入個人來減少重複課稅的情形。除了所得稅之外,美國另有所謂的工資稅,這是規範在聯邦保險稅收法(Federal Insurance Contributions Act, FICA),該法要求雇員必須從每月的薪資中額外繳納一筆稅金用於支應國家的社會安全保險及醫療保險。然而如同前述,美國有相當多的企業是穿透實體,這些企業的雇主(自雇人士)的主要收入是來自企業的營利所得,而非薪資,因此為了要讓這些自雇者也同樣繳納社會安全及醫療保險稅,國會就另外制定了自雇稅收法(Self-employment Contributions Act, SECA),要求自雇人士繳納自雇稅(Self-employment Tax).

自雇稅同樣是由社會安全稅及醫療保險稅所組成,在FICA的規定中,社會安全稅稅率是6.2%;醫療保險稅是1.45%,員工繳納稅多少的社安及醫保稅,雇主就要繳納等額的稅金,然而因為自雇人士是為自己工作,所以概念上他的身分是老闆+員工,因此SECA要求自雇人是需繳納的社安稅及醫保稅分別是12.4%(6.2%*2)及2.9%(1.45%*2),合計是15.3%。

自雇稅的計算方式是自雇所得(SE income)先乘上92.35%再乘上稅率15.3%得出應納的稅額,但為什麼要先乘上92.35%呢?這是因為一般原本要由員工負擔的7.65%(6.2%+1.45%)已經計入自雇者的稅率當中了,所以稅基就必須先扣除這7.65%。另外如果年度自雇所得未達USD 400則不需再繳納自雇稅,同時若自雇人士的總收入超過160,200(每年依物價指數調整變動),在計算自雇稅時可豁免12.4%的社安稅,僅需計算醫保稅;但若總收入有超過醫保稅的收入門檻(每年依物價指數調整變動),需再額外徵收0.9%的附加醫療稅。

大多數赴美投資的台灣新創公司積於賦稅上的考量都會選擇先成立LLC,此時經營者就會面臨要繳納自雇稅的問題。事實上FICA所規定的社安稅及醫保稅合計佔美國聯邦政府總稅收的31%,比企業所得稅的佔比還要高,很多人說美國的社會福利包山包海,其實從稅率及稅收佔比就可以很清楚知道為什麼會有這樣的情形了。