在美國投資不動產如何課稅

- 2024-01-16

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

在美國投資不動產如何課稅

租金收入

西方人不像華人一樣有著「有土斯有財」的觀念,許多美國人終其一生都沒有自己的房子,加上近年來美國主要大城市的房價也一直上漲,許多美國人乾脆就用租的,因此在一些房價相對低的州,租金投報率其實是相當不錯的。

如果是美國稅務居民,每年的租金收入是必須要申報在form 1040,而房屋的折舊、維修成本、以及與營運該租賃資產有關的必要支出都可以作為租金收入的扣除額,然而與台灣比較不同的是如果一年的租賃期間少於15天,相關的租金收入是免稅的。然而如果房東不是稅務居民,有兩種申報方式,第一種方式較為簡單,由扣繳義務人就租金收入預扣30%的所得稅(withholding tax)交予IRS; 第二種則較為複雜,也就是詳實紀錄整年度與該房產有關金流狀況,扣除符合條件的成本費用後按照一般稅務居民的稅率來繳稅。

.png)

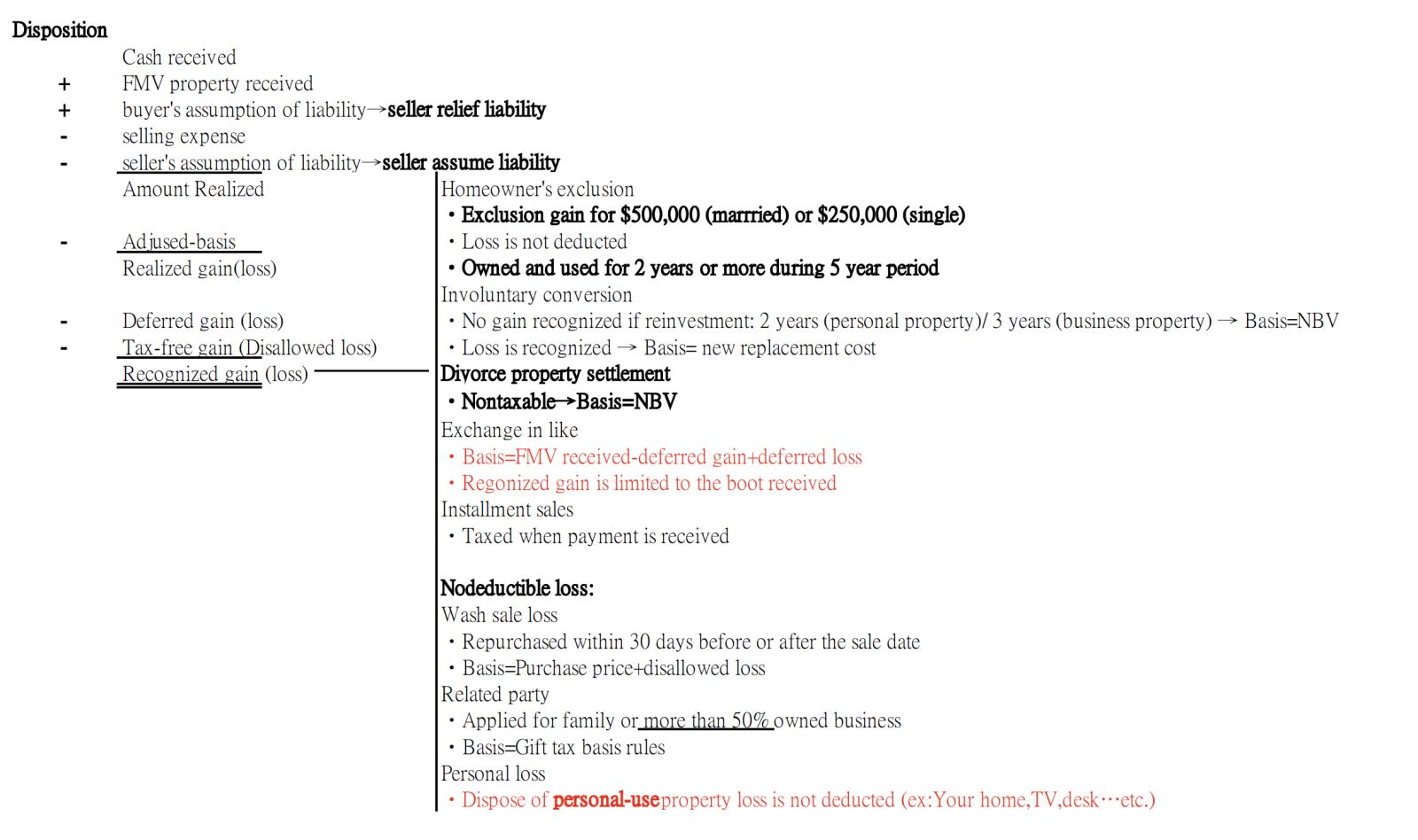

資本利得

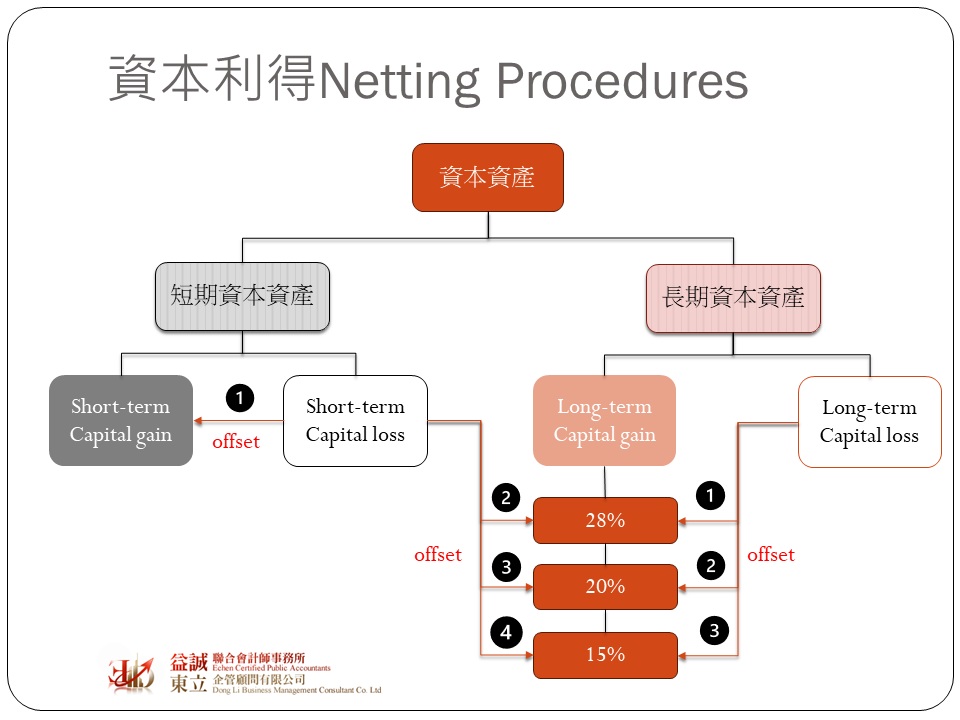

在台灣出售財產的利得叫做「財產交易所得」,在美國出售資產的所得是屬於那一種要先判斷該資產是非屬於資本資產(capital asset) ,簡單來說,如果是與納稅義務人自用相關的動產、不動產,就是屬於資本資產;反之,如果與納稅義務人貿易或營業相關的動產、不動產,則不屬於資本資產。如果是屬於資本資產,那出售的利得就是資本利得(capital income),反之則是一般所得(ordinary income),資本利得與一般所得有不同適用的稅率。如果資資本資產持有期間少於一年,那出售時視為short-term capital,超過一年則為long-term capital.出售資產若為長期資本利得,其稅率為0%, 15%及20%(出售藝術品為28%),但如果是短期資本利得或一般所得,其適用的稅率就是比照個人所得稅稅率,最高達37%,因此大多數人的都會希望能適用資本利得來課稅。

計算資本利得的方式簡單來說收入的部分就是出售資產所取得的現金+換入的資產+被免除的債務,這三者的合計數就叫做Amount realized. 至於成本的部分則是原始成本扣除累計折舊,該部分稱為Adjusted basis. 利得或損失就是Amount realized – Adjusted basis= Recognized gain (loss).在計算資本利得或損失時,首先要將short-term capital與long-term capital分開,個別計算這兩類的淨額,最後再進行加總。若資本損失超過資本利得,稱為Net capital loss, 在稅務上每個人每年能申報的Net capital loss為USD 1,500 (夫妻合併申報則為USD 3,000),超過這個金額以上的損失必須要遞延至以後年度使用。

跟台灣房地合一稅一樣,在美國如果出售自用住宅是可以享有免稅的優惠。一個納稅義務人若符合以下條件,可享有USD 250,000或USD 500,000 (夫妻合併申報)的免稅額:

上述所介紹的資本利得稅率及自主免稅額同樣僅適用於美國稅務居民,若是非稅務居民出售美國資產,原則上需繳納FIRTPA (Foreign Investment in Real Property Tax Act)預扣稅,FIRTPA是按照出售房地總價的15%進行稅額預扣。

在這邊也要特別提醒台灣的讀者,如果有投資美國房地產,無論是租金收入或出售的資本利得都屬海外所得,必須計入基本稅額AMT當中。依照我國國稅局目前的規定若納稅義務人無法舉證租金的成本費用,可按照財政部核定的費用標準,直接減除租金收入43%後之餘額作為所得額申報。若是出售海外房地產,在無法舉證成本費用的情況下,可按照成交價的12%作為所得額申報。上述兩種做法都是按照租金及成交價來推定所得,因此納稅義務人還是需要提供原始的租金合約及出售合約讓國稅局核認。