美國境外無形資產所得稅(GILTI)

- 2024-01-02

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

美國境外無形資產所得稅(GILTI)

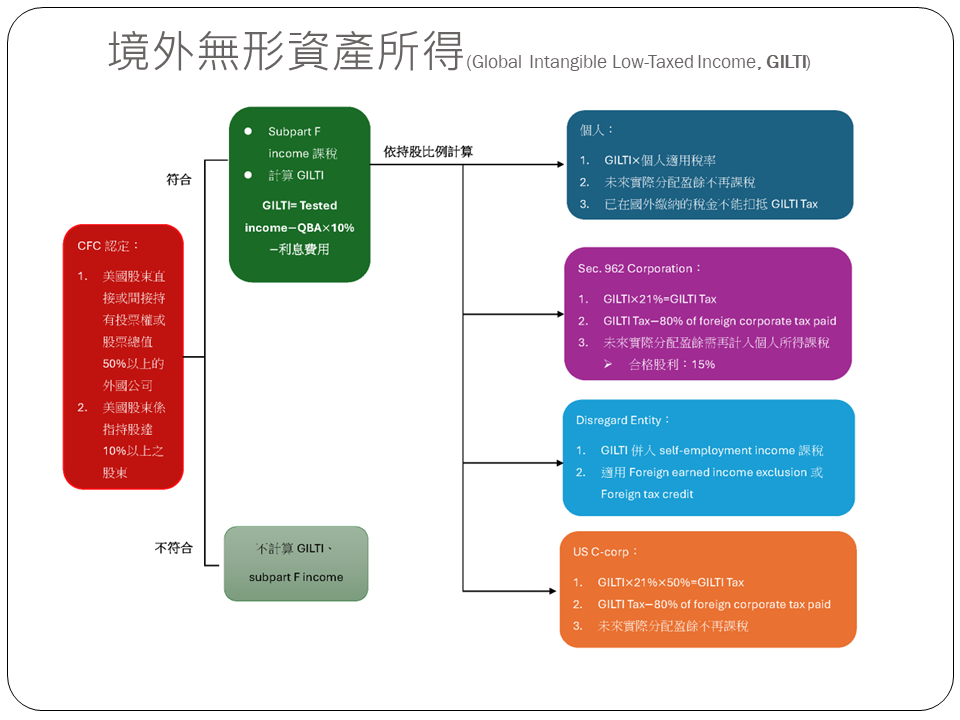

美國稅法對於CFC的定義為,如果一間外國公司其股份超過50%是由「美國股東」直接或間接持有,這間外國公司就被視為CFC,而這裡的美國股東指的是直接或間接持有該外國公司股份達10%以上的法人或個人。凡是屬於CFC的外國公司,其所產生的特定所得(Subpart F)必須被記入股東個人所得中課稅,而這裡所指的Subpart F所得係指:

GILTI是在CFC的架構上再納入全球最低稅負制的概念,而簡單來說它要納入的是CFC非屬subpart F以外的所得。跟台灣最低稅負制的概念相同,要計算GILTI Tax必須要把稅基算出來,而這個稅基的計算方式為:

CFC財報之所得(Tested income)-有形資產(QBA)*10%-利息支出

計算出的GILTI有四種課稅方式:

在這種情況下,所計算出的GILTI是直接計入股東個人的所得中課稅,未來實際獲配CFC股利時不再課稅。

納稅義務人可依Sec 962向IRS申請將GILTI依照公司所得稅稅率(21%)課稅,而CFC已經在海外繳過的所得稅可扣抵最高80%的GILTI tax,未來若股東個人有實際獲配CFC股利時,須再計入個人所得課稅。

採去這種方式申報,GILTI會pass-through到最終的個人股東身上,併入股東個人的self-employment income課稅,同時股東可以適用海外所得或免額(Foreign earned income exclusion)或以Foreign tax credit抵減所得稅。

C-corp將其GILTI之半數按21%之稅率課徵GILTI tax,而CFC已經在海外繳過的所得稅可扣抵最高80%的GILTI tax,由於美國企業可100%扣除所收到持股達10%以上的海外被投資公司之股利,因此C-corp繳完GILTI tax之後若有實際獲配股利就不再課稅了!