美國信託簡介(九)-IDGT

- 2023-12-25

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

美國信託簡介(九)-IDGT

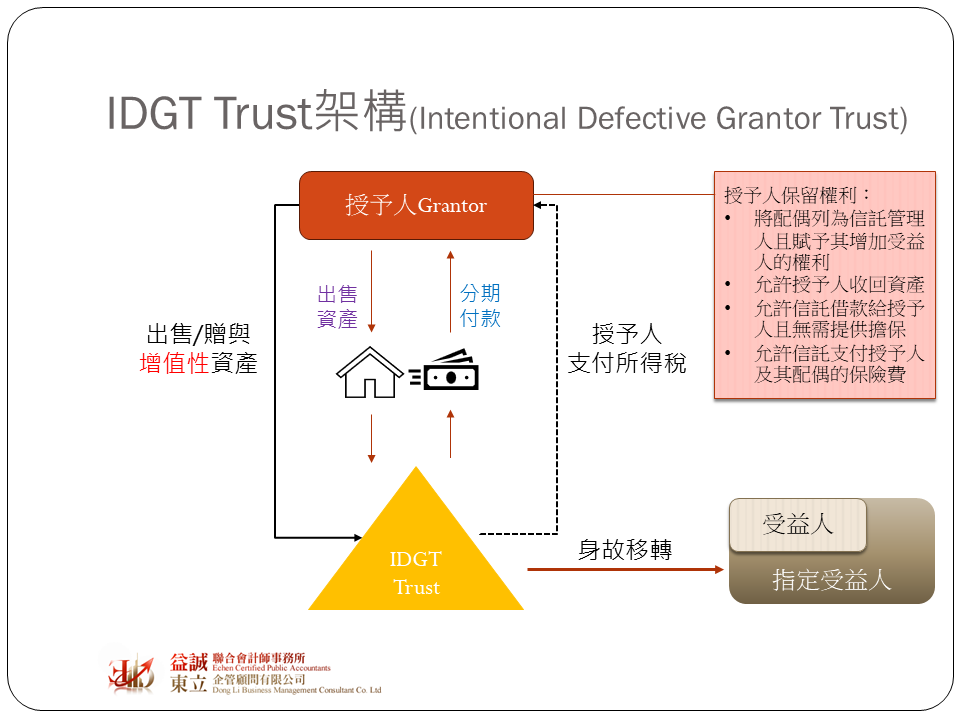

Intentional Defective Grantor Trust,中文直接翻譯為「故意缺陷信託」,顧名思義這個信託當中有些被認為具有課稅矛盾的條款是刻意造成的,至於為什麼要這樣做,主要還是在於稅務上的考量。

我們都知道不可撤銷信託內的資產不會計入遺產,而授予人信託則是被視為授予人的財產,因此信託所得會歸入授予人名下進行課稅,這兩種信託架構各有各的優缺點,而IDGT簡單來說就是各自攫取這兩種信託的優點,其最終目的則是為了降低遺產稅。

IDGT法律外觀上是一個不可撤銷信託,但若仔細看信託條款,會發現授予人保留了若干關鍵權利,使其在稅務實質上會被視為一個授予人信託,因此在授予人還在世時,信託資產所產生的所得會被計入授予人名下課稅,但當授予人過世時,由於IDGT是一個不可撤銷信託,因此不會計入授予人的遺產當中,從而達到降低遺產稅的目標。

有些人會問,被IRS視為授予人信託(GT)不就代表每年授予人都要替信託繳所得稅了嗎?那這樣的規劃會比較好嗎?事實上一個信託如果被視為非授予人信託(NGT),雖然它的所得會與授予人分離,但信託所適用的稅率級距與個人不同,只要信託年度所得超過USD 12,500,就會直接落入37%的最高稅率,因此一般人其實不會輕易把信託設定NGT。

IDGT在規劃上會把具有增值潛力的資產(appreciating asset)放到IDGT當中,而放入的方式可以採取用贈與或是買賣,如果是由授予人將資產贈與給不可撤銷信託會有贈與稅的問題,因此通常會建議按照資產當前的市價賣給信託,這樣授予人本身才不會有資本利得的問題,信託則採取分年付款的方式,把價款支付給授予人,但要注意分期付款的利率不可低於IRS的規定,當授予人過世,IDGT裡的資產就可以直接移轉給受益人且不會被計入授予人的遺產當中,並可利用隔代稅(GSTT)的免稅額來降低可能的隔代稅。

然而要注意的是,如果授予人過世時,還有分期付款尚未付清,沒有付清的部分會變成遺產。由於分期付款餘額理論上會越來越少,但資產卻是會增值,因此IDGT具有把資產價值預先鎖定的功能。

雖然IDGT的主要目的是為了降低遺產稅而非所得稅,但如果把NGT較為嚴苛的稅率級距列入考量,若IDGT設計得當,其整體節稅效果是相當強大的,然而由於IDGT是透過刻意設計的條款來達成其信託的雙元性質,因此在操作上需有熟悉信託法的律師協助才比較不會出錯。