美國信託簡介(八)-ILIT

- 2023-12-25

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

美國信託簡介(八)-ILIT

購買人壽保險是現代人不可或缺的理財工具,而美國作為全球保險理賠槓桿倍數最高的國家,其境內的保險商品種類自然相當多元,也吸引相當多人購買美國保單,今天的主題前就來跟大家談一談美國人壽保險如何課稅以及如何透過信託來降低相關稅賦。

許多人以為保險理賠在美國是不需要繳稅的,但實際上並不完全是這樣,如果人壽保險的要保人是非美籍人士在大部分的情況下壽險理賠金是免稅的,然而如果要保人是美籍人士那就不一定完全免稅了喔!我們就從所得稅及遺贈稅兩個部分來進行探討。

人壽保險會有保單價值,而保單價值又可分為本金與增值的部分,其中支領本金的部分並不會有所得稅的問題,但如果支領的部分超過本金,額外的部分就是屬於保單增值的利益,這個部分是有可能需要繳所得稅的。

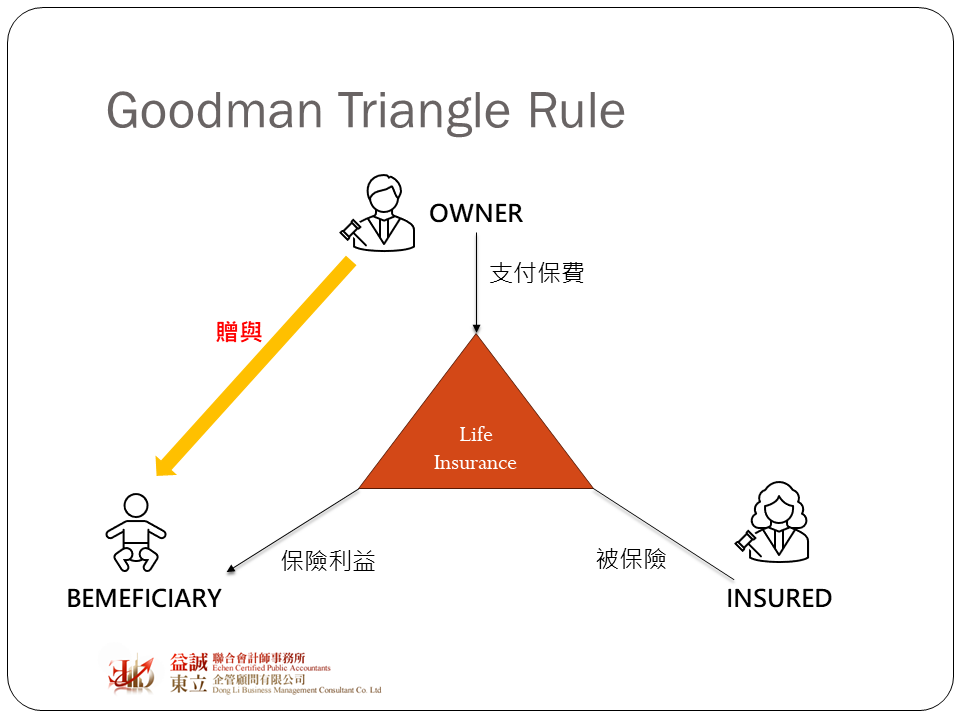

原則上保險賠償是免稅的,然而依照保險理論,被保險人(insured)享有賠償請求權,而要保人(owner)則為保單的擁有者,因此在IRS的規定當中,若要保人與被保險人是同一人,那被保險人死亡所觸發的保險理賠須賠付給要保人,但因要保人也死亡,因此該保險理賠會變成遺產的一部分; 若要保人與被保險人非同一人,則要看指定受益人是誰,如果指定受益人就是要保人,因為保費是要保人繳的,所以拿回來的理賠金自然沒有稅的問題,但如果受益人為第三人,依據Goodman Triangle rule規定,若要保人、被保險人與受益人三者不同,當被保險人死亡,保險理賠給非要保人的第三方受益人,會變成要保人把保險利益贈與給該第三方受益人,此時就會有贈與稅的問題。大家有沒有發現,這個概念跟我國稅法規定受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付,應計入個人基本所得額之課稅概念很相似!

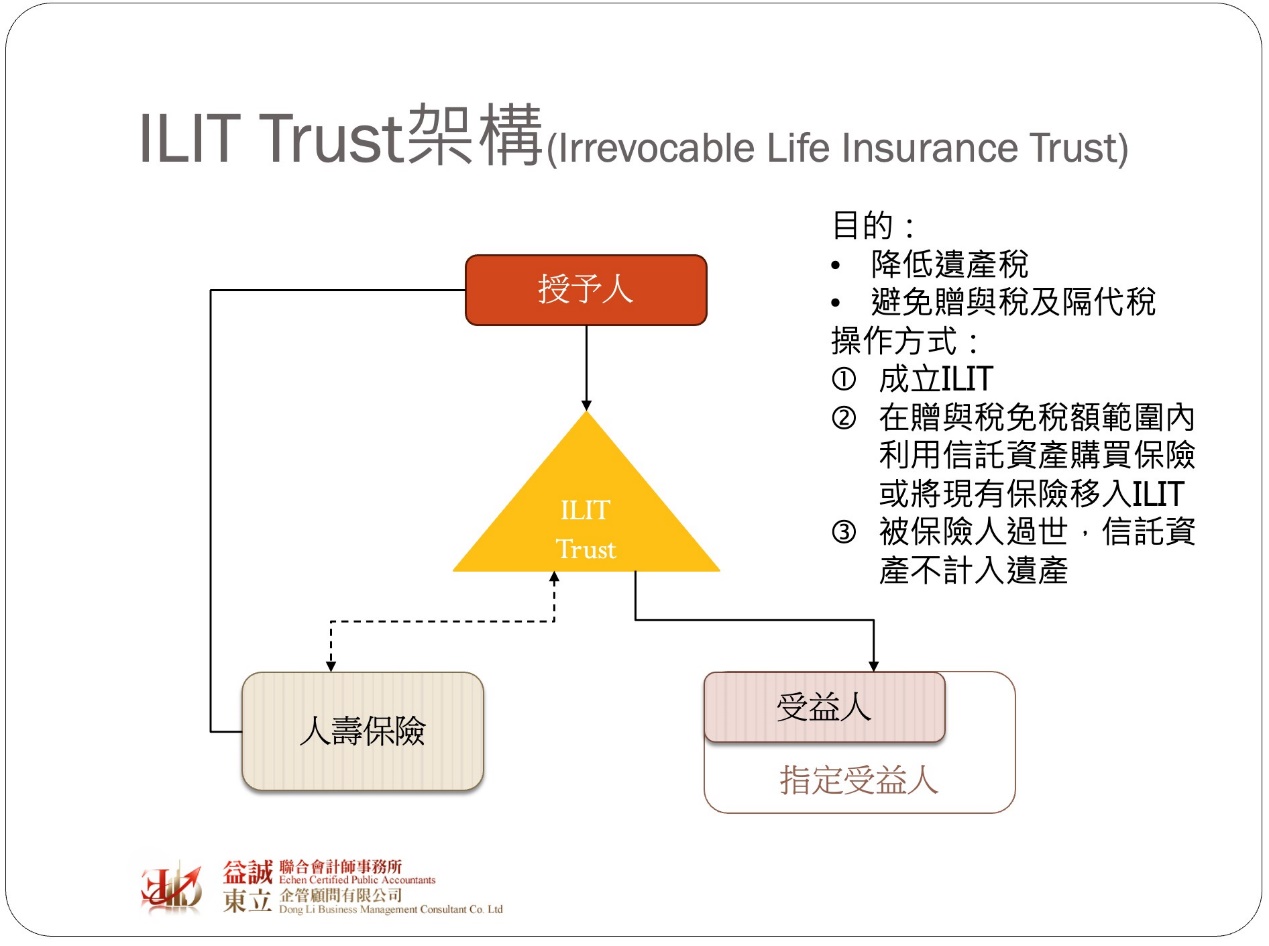

為了避免人壽保險產生遺產稅及隔代稅的問題,我們可以透過信託的方式來進行規劃。首先我們先成立一個不可撤銷信託,然後利用這個信託的資產來購買人壽保險或是把既有的人壽保險移入這個信託,而這個信託就是所謂的「不可撤銷人壽保險信託(Irrevocable Life Insurance Trust, ILIT)」,由於ILIT是一個不可撤銷信託,概念上信託資產已經與授予人分離,IRS會將ILIT視為一個獨立的課稅個體,因此未來保險理賠並不會計入授予人的遺產當中,在進行理賠的時候也不會觸發隔代稅的問題。

然而因為ILIT是一個獨立的稅體,當信託成立時,授予人把保險移入信託會被視為一種贈與行為,會產生贈與稅,但在實務上常會利用每年贈與稅的免稅額來繳納保費達成避免贈與稅的問題。

美國也有類似台灣贈與稅法「死亡前兩年贈與特定人需計入遺產」的概念,這就是常聽到的”Three-year rule”, 該原則規定當個人在死亡前三年內透過信託或其他方式轉讓資產時,所轉讓資產的價值需計入其遺產總額中。為避免這種情形發生,通常會在信託成立的時候就由信託直接來購買保險,如此就算被保險人於保險信託成立三年後死亡,亦不會被課徵遺產稅。

ILIT是一個不可撤銷信託,因此資產與授予人是分離的,避免債權人追索,達到資產保護的效果,但缺點是授予人未來不可再控制或支用信託資產的利益。