美國信託簡介(五)-Grantor Retained Annuity Trust

- 2023-12-11

- 美國稅務

- 會計師

2024-11-24

2024-11-20

世界各國對於信託如何課稅,其實都是回歸到信託利益如何計算,然而信託的利益給予往往不是一次性的給付,可能是分年慢慢給,這就是一種年金的概念,在財務經濟學當中,年金的價值必須考慮到時間價值,也就是利率,因此才會有「終值」或「現值」的差別,而年金期間及利率高低是影響價值的重要因素,因此不同的利率及不同的期間所算出來的價值都會不一樣,而這樣的差異也造就了理財及租稅規劃的操作空間。

在台灣很多人會用「本金自益,孳息他益的方式」來降低遺產稅,在美國也有類似概念的信託,也就是我們今天要介紹的Grantor Retained Annuity Trust,簡稱GRAT

GRAT的運作方式是授予人成立一個信託,將資產放到這個信託,並且在信託合約中規定,每年可以固定從這個信託中領回一些利益(年金的概念),當信託期間結束(或授予人過世),信託資產轉移給指定受益人,以台灣的概念來看,這就是一種「本金他益,孳息自縊」的信託。

設立GRAT的主要目的是為了避免資產增值後造成遺產的增加而設計的,例如:目前A君手上有一筆房地價值2000萬,若5年後往生,該房地漲到2500萬,遺產就多了500萬,如果我們能夠現在就把這筆房地的價值「凍結」在2000萬,那遺產稅是不是就可以少繳了?

在美國信託稅制中,如果投入的資產與最後分回來的資產是等值,那就不會有所得的問題,這就是所謂的”zeroed-out”,也就是說如果授予人每年所拿到的年金價值與當初投入這個信託的價值相等,就不會有所得的問題!

跟台灣國稅局一樣,IRS也會公布他們的基準利率hurdle rate,對IRS來說信託分配的年金就是用這個hurdle rate算出來的。因此有趣的地方就來了,如果資產實際的報酬率高於這個hurdle rate,理論上信託資產在扣除掉每年按照hurdle rate所應該分配給授予人的年金後,應該會有剩餘價值,但這個剩餘價值卻不需要計入遺產當中,因為IRS認為年金的價值應該等於信託的本金,所以遺產價值是零。

假設A君把自己名下價值100萬的房子放入一個不可撤銷的GRAT當中,並且將該房子出租,每年的報酬率是7%,信託規定每年產生的租金報酬歸予A君,當A君過世時信託財產移轉給子女(受益人)。因為這是一個不可撤銷信託,故視為A君贈與100萬給子女,依照zeroed-out的概念,IRS推定A君所收到的年金應該等於房屋價值,所以A君的遺贈額實際上就是被鎖定在100萬。

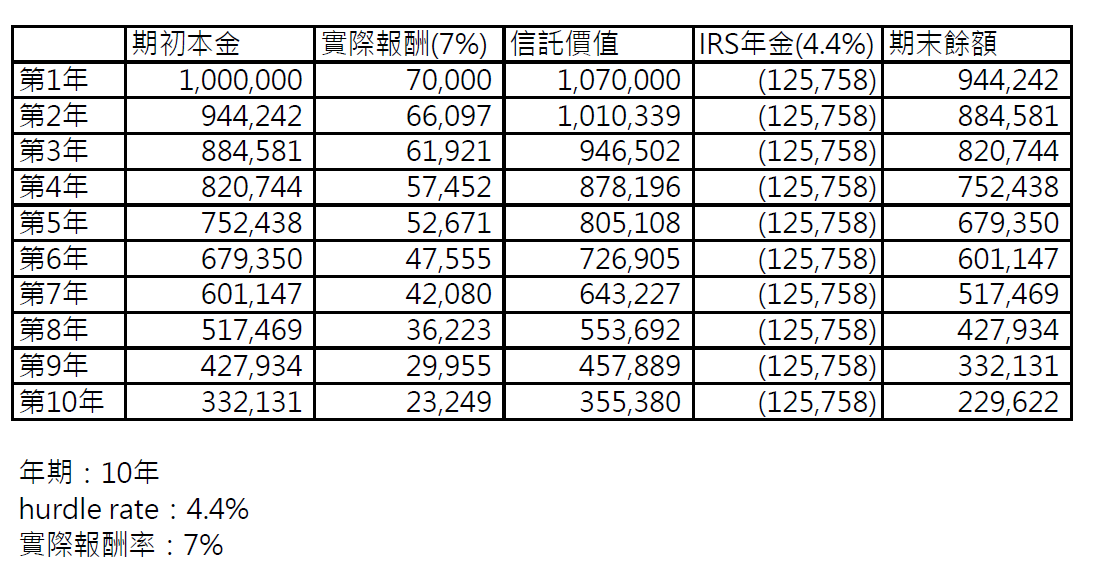

假設IRS公布的hurdle rate是4.4%,代表IRS推定A君每年收到的年金價值應該是$125,758元,這代表如果真實的報酬率是4.4%,那在信託結束時(假設10年),信託價值應該是0,但因為真實的投資報酬率是7%,因此從表格可以看到最後的信託剩餘價值是229,622元,也就說受益人繼承了一個價值229,622元的資產,但卻不需要繳遺產稅(因為IRS認為這個信託的價值此時已經歸零了)。

只要實際報酬率超過hurdle rate,就可以利用GRAT來節省遺產稅,當市場利率走低,hurdle rate也會越低,要達成節稅的投報酬要求也會越低,因此在低利率時代有非常多人會用GRAT來做規劃。