美國信託簡介(三)

- 2023-12-11

- 美國稅務

- 會計師

2024-11-24

2024-11-20

上一篇文章跟大家介紹了美國國內信託及美國國外信託的稅務差異,今天要來談談一個在美國信託規劃上很重要的課稅原則-回溯原則(Throwback Rule),在進行信託規劃時,如果忽略這個原則,可能會造成相當嚴重的稅務後果。

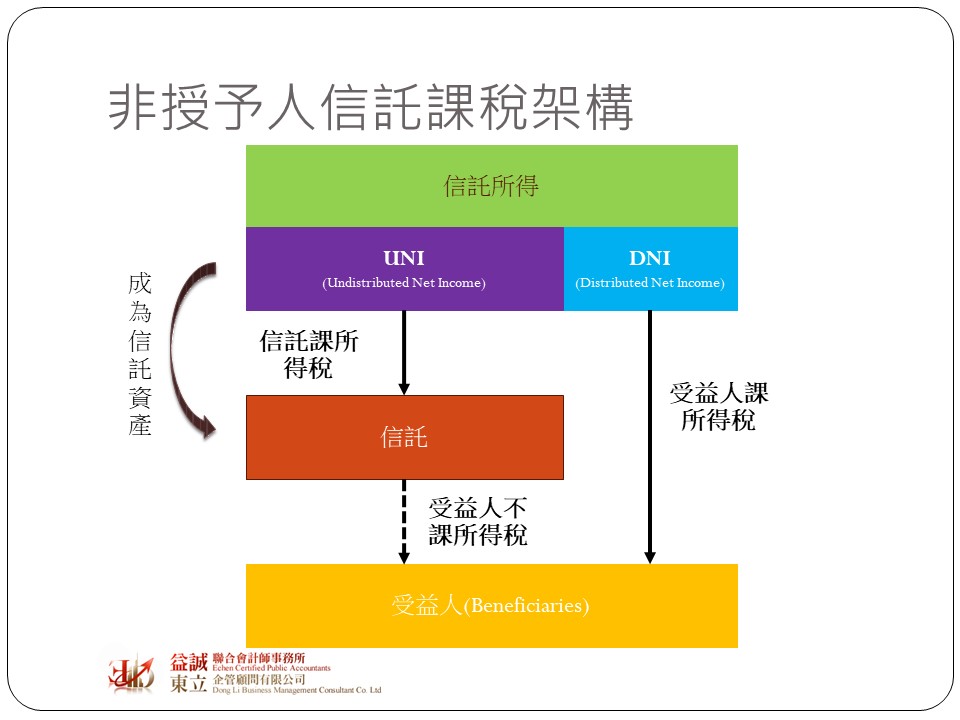

基本上美國信託都是採取穿透原則(Pass-through)進行課稅,也就是由實質上的受益人來繳稅。如果今天我們設立的是一個授予人信託(Grantor Trust, GT),因爲信託還是屬於授予人,這代表信託授予人也同時是實質的受益人,所以信託產生的所得是也是由信託授予人來繳納;如果是非授予人信託(Non-grantor Trust, NGT),因為信託資產已不屬於授予人了,所以當信託有所得產生時,這時候就要看這個所得最後是分配給誰。若所得發生當年度就直接分配給受益人了,那就是由受益人來繳納所得稅;但如果當年度並沒有分配,那這個所得就會變成信託資產的一部分,此時所得稅的納稅義務人就變成了信託本身,而這也是為什麼NGT成立時候會有自己專屬稅號ITIN的原因。

簡單來說,NGT當年分配給受益人的所得稱為“Distributed Net Income” (DNI),DNI所產生的所得稅是由實際收到的受益人來繳納,而沒有分配出去的部分就是“Undistributed Net Income”(UNI),這個部分要由NGT來繳所得稅,當稅繳完了,UNI就變成了信託資產,未來這些UNI若再分配給受益人,IRS會視為資產的返還(用台灣的概念,有點類似股本返還),而不再課徵所得稅。

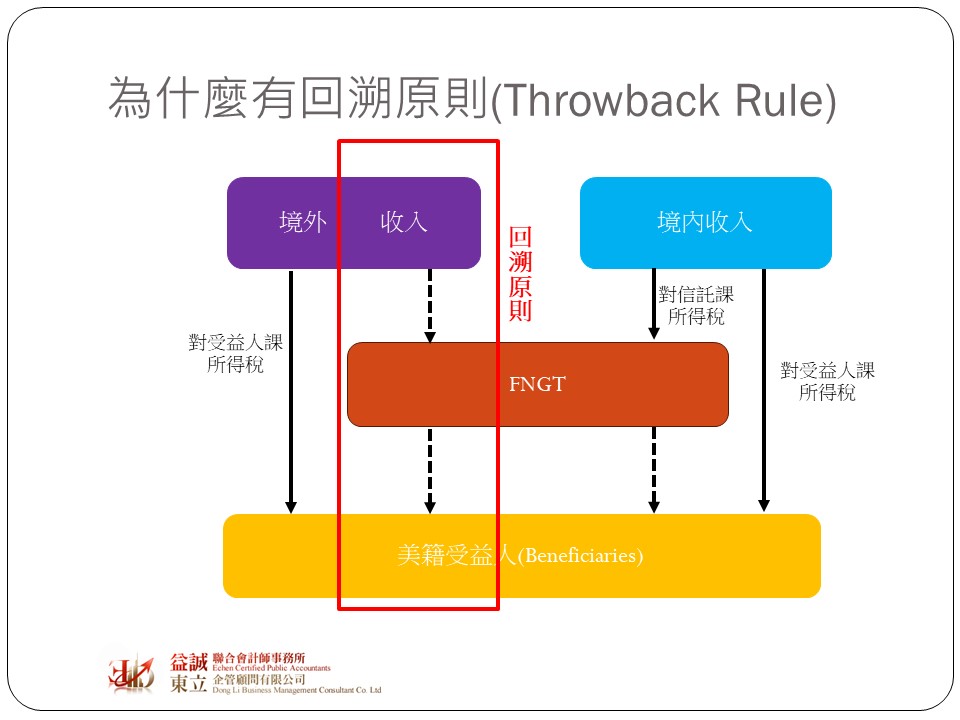

我們都知道FNGT(美國國外非授予人信託),原則上只針對美國境內的資產課稅,但這就會出現一個租稅漏洞,如果這個信託的資產都放在海外,而受益人擁有美籍身份,若當年度信託不分配所得,這些理論上應該要由信託納稅的海外所得會因為信託本身並非稅務居民而被豁免,使所得再不繳稅的情況下就轉換成信託資產,而前面有提到,分配信託資產並非所得,因此不用繳稅,如此一來美籍人士就可以透過這樣的方式來規避海外所得。

回溯原則就是為了防堵這樣的操作而設計的。IRS規定如果一個FNGT有UNI,那未來只要信託有分配這些UNI給美籍受益人,那就會觸發回溯原則,IRS會視爲受益人已經獲分配各個年度所信託資產所產生的所得,進而要求受益人回頭去補繳這些之前年度應該要繳而未繳的所得稅,並且加計利息,這就是大名鼎鼎的回溯稅(Throwback tax)。

由於回溯稅往往是累積數年的所得一次繳納,所以傷害往往很大,若信託是以FNGT的方式成立,但未來可能會有美籍的受益人,那在規劃時務必要考慮回溯稅的影響。