美國信託簡介(二)

- 2023-12-11

- 美國稅務

- 會計師

2024-11-24

2024-11-20

美國的信託制度發展相當成熟,加上美國本身的國力強盛、法制完備,因此許多人會選擇在美國成立信託藉此進行資產保存及傳承,然而不是每個人都具有美籍身份,或是在美國擁有資產,如果我是這樣的情況,是否還有辦法在美國成立信託呢?又會遇到什麼樣的稅務問題呢?今天就是要來跟大家談談這個議題!

首先要給大家一個很重要的觀念,信託是一種資產保護的概念,因此要讓信託能夠運作,資產一定要移入這個信託下面,也就是資產的所有權必須轉移到信託名下,很多人請律師把信託寫好,但資產還是放在自己的名下,這樣的信託實際上是沒有辦法產生任何保護效力的。

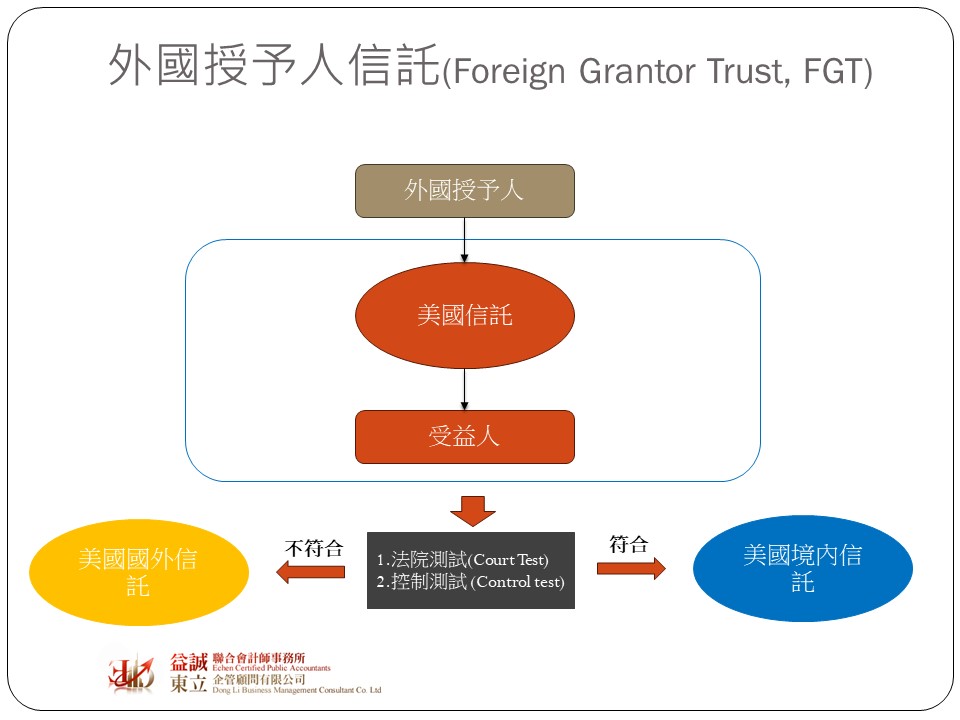

理論上依照美國各州信託法令成立的信託都可被稱為美國信託,但在稅務身份上又可依所在屬性分成美國國內信託及美國國外信託這兩種。如果一個信託同時符合以下兩個要件

●法院測試

●控制測試

那這樣的信託就可被成為美國國內信託,反之若無法同時符合上述兩要件,這樣的信託就是美國國外信託。其實不管是美國國內信託或美國國外信託,原則上都受到美國信託法令的約束,但在稅務處理上兩者卻有很大的差異性。

依據IRS的規定,如果該信託的法律管轄權僅在美國境內,而沒有其他美國境外的指導原則,那這就符合「法院測試」。

至於信託如果要符合「控制測試」,則這個信託的重大決定必須要由一個以上的美國人實質參與,例如信託的保管人(受託人)是美國人,或組成成員都中有一個以上的美國人;如果信託的授予人(委託人)能對信託進行決策,那這個授予人若具有美籍身份,也會被認為符合「控制測試」。

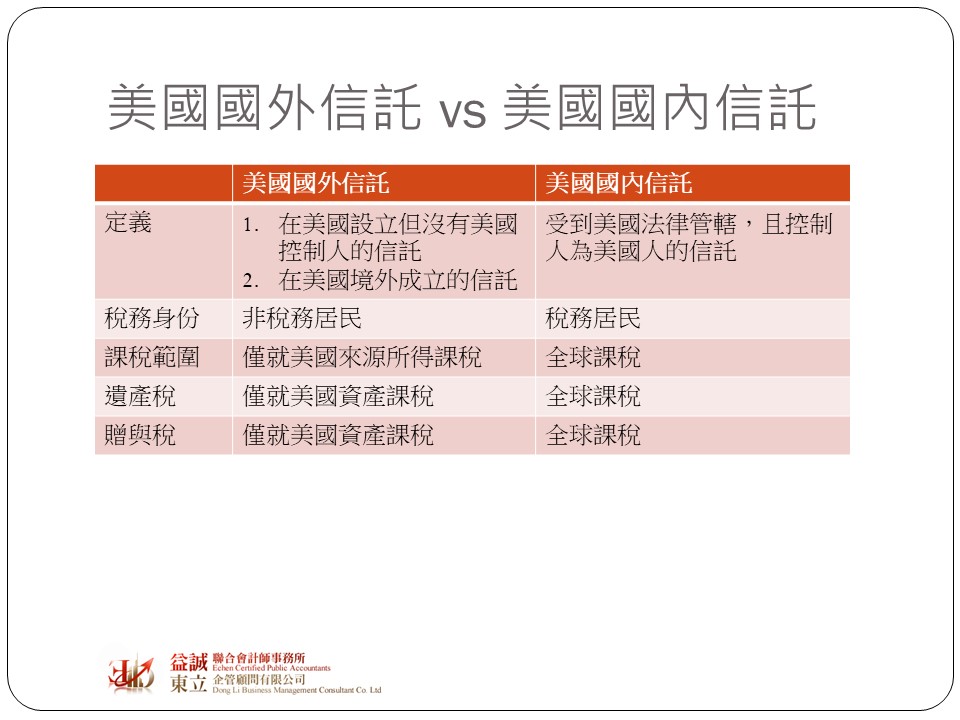

若是屬於美國國內信託,用白話的方式講,可以把這個信託當成一個美國人來看,因此他的課稅方式與一般美國稅務居民無異,都是採取全球課稅,所以如果這個信託本身持有的資產在海外,那海外所發生的所得還是必須拉回美國課稅;但如果是美國國外信託,那它的稅務身份就變成了一個非稅務居民,在這種情況下,美國政府僅就該信託在美國境內資產所產生的所得進行課稅。

信託的稅務身份對資產傳承有重大的稅務影響,舉例來說,一個美國國外的授予人信託(FGT),當信託授予人過世,該信託會自動轉換成非美國授予人信託(FNGT),理論上信託成GT變成NGT,會有遺贈稅的問題,但因為該信託是美國國外信託,所以IRS僅針對美國資產課徵遺贈稅,但如果這個信託本身是美國國內信託,那遺贈稅的範圍就變成信託內的所有資產了。