§ 1231資產介紹

- 2024-04-30

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

§ 1231資產介紹

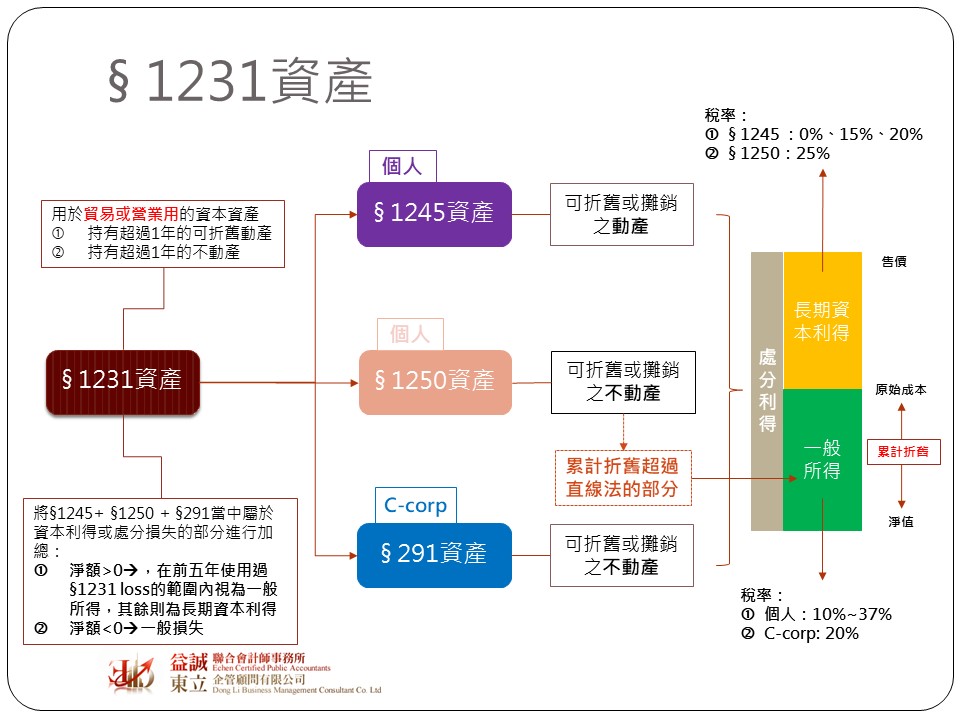

美國的商業組織,除C-corp之外,大多數都是採取穿透方式(pass-through)課稅,而美國許多個人也會成立自己的獨資小企業做一些生意,這些business income會合併其他的所得一起申報,而本文所要探討的§ 1231資產,就是泛指個人用於貿易或營業的資本資產,例如:貨車、倉庫等。

會將處分資產特別分出來是因為在正常情況下,個人若是出售資產,是以售價扣除取得成本作為所得來課稅,而所得又可依照資產持有期間是否超過1年來分成短期資本利得(short-term capital gain)及長期資本利得(long-term capital gain)。短期資本利得視為一般所得(ordinary income),按照個人稅稅率來課稅;長期資本利得則可適用較為優惠的長期資本利得稅稅率計稅。

營業用資產因為會產生營利所得(business income),基於收入費用配合原則,財務報表上我們會提列折舊,而這些這折舊費用會造成營利所得的減少,所以具有稅務上的節稅效果,但因為提列了折舊,所以未來出售時的成本也會原始取得成為低,因為當初的折舊費用已經讓納稅義務人用於降低ordinary income了,因此未來出售的資本利得如果又可以用比較優惠的長期資本利得稅率課稅就會變得不公平,因此§ 1231最重要的原則就是,未來在計算出售資本利得的時候,在累計折舊的範圍內必須要按照ordinary income稅率課稅,超過的部分才可以適用優惠的長期資本稅率。

§ 1231可再細分為兩類,分別是§ 1245資產及§ 1250資產,兩者的差別在於§ 1245主要是針對營業使用的可折舊性動產,而§ 1250則是針對營業使用的不動產。

§ 1245

像是供營業使用的電腦、汽車、設備等都屬於§ 1245的範疇,未來的處分利得在累計折舊的範圍內都是屬於ordinary income,超過累計折舊的部分才會按照§ 1231原則課稅。

§ 1250資產

這類型的資產是指用於營業使用的不動產,包含廠房及土地,§ 1250與§ 1245的差別在於,如果該不動產當初是採用加速折舊法提列折舊,則未來處分時,該加速折舊所產生的累計折舊數超過直線折舊法累計折舊數部分視為ordinary income,其餘的部分按照§ 1231原則課稅。由於自1986年稅改之後,IRS規定不動產都必須使用直線法提列折舊,因此現在實務上已經很少會遇到§ 1250資產。

§ 291資產

§ 291資產的概念跟§ 1250資產一樣,只是它是針對C-corp,在累計折舊的範圍內同樣視為企業的ordinary income,但稅率僅為20%,超過累計折舊的部分則按照§ 1231原則課稅。

§ 1231之課稅規定

將所有§ 1245、§ 1250及§ 291資產處分利益中屬於超過累計折舊的部分與同樣是屬於§ 1245、§ 1250及§ 291資產的處分損失進行加總,若淨額為損失,則損失的部分為§ 1231淨損,稅法視為一般損失(ordinary loss),可全額offset一般所得;若淨額為正數,這便是§ 1231淨利,此時要先去看過去五年是否有享受過§ 1231淨損,若有的話,須先把之前使用過的部分按照ordinary income稅率課稅,剩餘的部分才按長期資本利得稅率課稅,但須特別提醒§ 1231淨利可能包含部分來自§ 1250的利得(unrecaptured § 1250 gain),若有這種情況屬於來自§ 1250的利得要按照25%稅率課稅,剩餘的部分才按照一般長期資本稅率課稅。

處分資產的損失一般來說是capital loss,但稅法上規定capital loss可以選擇直接offset 當年度的capital gain,或是在USD 3,000範圍內從gross income中扣除,超過USD 3,000之部分必須carry forward到之後年度使用,但ordinary loss卻無上述的限制,因此§ 1231 loss其實對個人納稅義務人來說會有比較好的節稅優勢。