美國隔代移轉稅

- 2024-03-31

- 美國稅務

- 謝宗翰

2024-11-24

2024-11-20

美國隔代移轉稅

遺產稅並不是每個國家都有,像是我們熟悉的中國、澳洲、新加坡、加拿大等地都沒有遺產稅,為什麼有些國家有遺產稅有些國家卻沒有呢?主要是原因是遺產稅實質上是所得稅的變形,假設某甲今年的收入是1000萬元,這1000萬元必須要繳所得稅,但如果很不幸地,某甲在年後突然驟逝,這1000萬還沒來得及用完,剩下的都會變成遺產課稅,很顯然同樣一筆收入卻被課了兩次稅,因此遺產稅其實是有重複課稅的問題。然而如果我們不對遺產課稅,這個社會的貧富差距可能就會越來越大,所以遺產稅主要的徵收目的並不是在稅收而是透過所得重分配來達成社會公平。

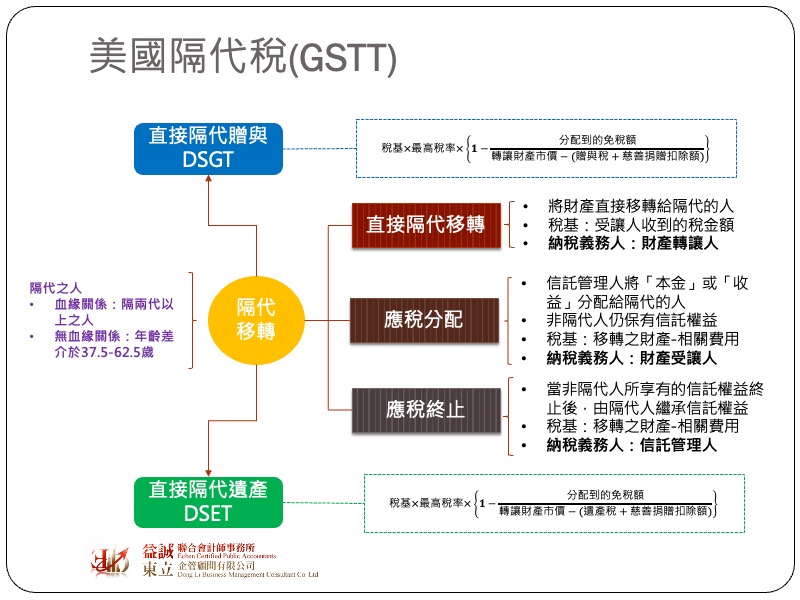

如果要透過稅捐來矯正世襲資本的問題,稅率的設計就應該採取差別累進的方式才符合公平原則,因此大多數有遺產稅的國家,其最高邊際稅率都蠻高的,以美國來說,其遺贈稅最高稅率高達40%,也因為有這麼高的稅率,所以人們就會開始想要怎麼「規避」遺產稅,其中一種常見的方式就是採取「隔代繼承」,將原本要給孩子的遺產直接給了孫子,這樣孩子過世的時候就不會再被課一次遺產稅,然而美國政府認為這樣的做法是刻意規避的行為,因此特別對這種針對「隔代人」的遺贈進行課稅,這就是我們常聽到的「隔代移轉稅(Generation Skip Transfer Tax, GSTT) 」。

要了解GSTT,我們必須先清楚什麼是「隔代人」。依照IRS的規定,隔代人可以分成有血緣關係及沒有血緣關係兩種,其定義如下:

若有遺贈給上述這兩種關係的人就有可能會面臨GSTT

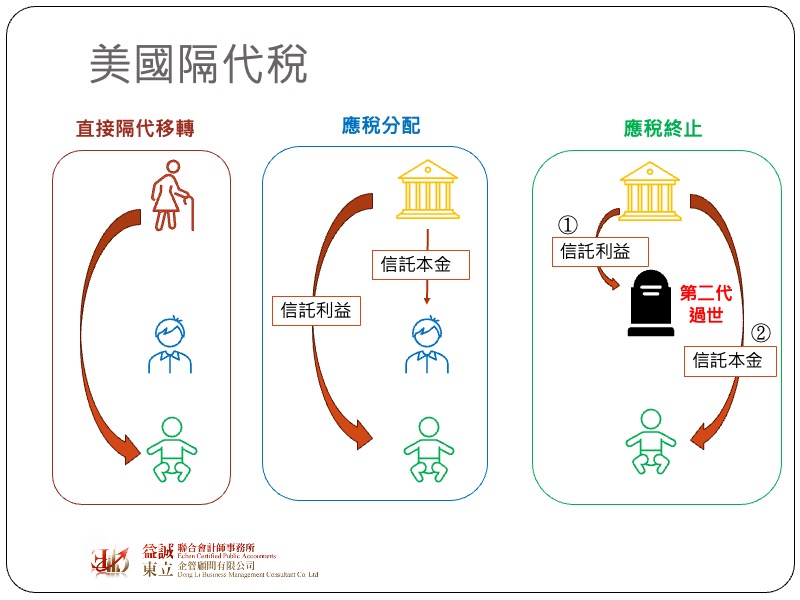

將財產贈與給隔代人,若是本人所為,那就是直接隔代移轉,但也有可能是透過信託的方式間接移轉,例如某乙將財產交付信託,然後約定信託孳息給付給其孫子,雖然某乙沒有直接將利益給孫子,但卻利用信託的方式間接受益,所以包含直接移轉,IRS將隔代贈與區分成三種情況:

隔代移轉如果是贈與,那就是隔代移轉贈與稅;若為繼承,那就是隔代移轉遺產稅,美國的遺產及贈與稅是共用免稅額,2023年的免稅額度為1290萬,如果隔代移轉的資產價值在免稅額範圍內,基本上是不會有遺產稅的問題,但如果移轉金額超過免稅額,則不只本身要課遺贈稅,還要額外課徵隔代移轉稅,由於GSTT是為了避免有人利用「隔代繼承」來規避遺贈稅,所以IRS是直接按照遺贈稅的最高稅率(40%)來課徵。

美國各州的信託法規都不相同,有些州甚至允許委託人設立沒有結束期限的永續信託或朝代信託(Dynasty Trust),簡單來說委託人將資產放入這個朝代信託當中,只要信託資產沒有移轉給隔代子孫,GSTT就可能課不到稅,目前像是內華達州、德拉瓦州、南達科他州等都允許永續信託的設立,然而在討論資產傳承議題時,稅金固然是一個考量的要素,但重點還是傳承的目標是甚麼,若只是以節稅作為考量,可能最後的結果並不會是最符合家族利益。