外國稅額扣抵(FTC)

- 2024-06-23

- 美國稅務

- 謝宗翰

外國稅額扣抵(FTC)

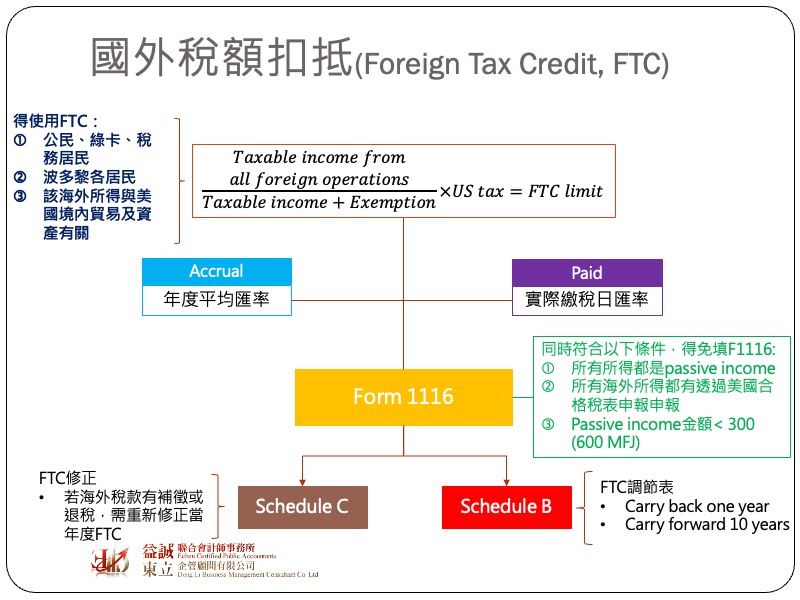

依據美國稅法之規定,原則上只有美國公民、綠卡持有者及美國稅務居民等,是以F 1040、F 1040-SR方式申報的納稅義務人才可以完全享有FTC的抵稅權,然而擁有FTC並不代表在國外所繳納的全部稅金通通都可以拿去美國抵稅,FTC是有扣抵上限的,原則上能夠扣抵的上限僅限於因增加美國境外所得所增加之而需多繳納的所得稅部分,該邏輯與我國所得稅法之概念相同,但IRS又允許當年度沒有使用完的FTC可用以前抵(carry back)前一年的所得稅,或後抵(carry forward)往後10年的所得稅。

要特別提醒讀者,FTC並不是生來就有,需要由納稅義務人主動申報列舉才可以享有,而這個部分需要在申報所得稅時,另外填寫Form 1116稅單。大多數人會問外國所得稅的納稅時點與美國納稅時點不同,FTC要如何列舉呢?納稅義務人可選擇用以下兩種方式來進行列舉:

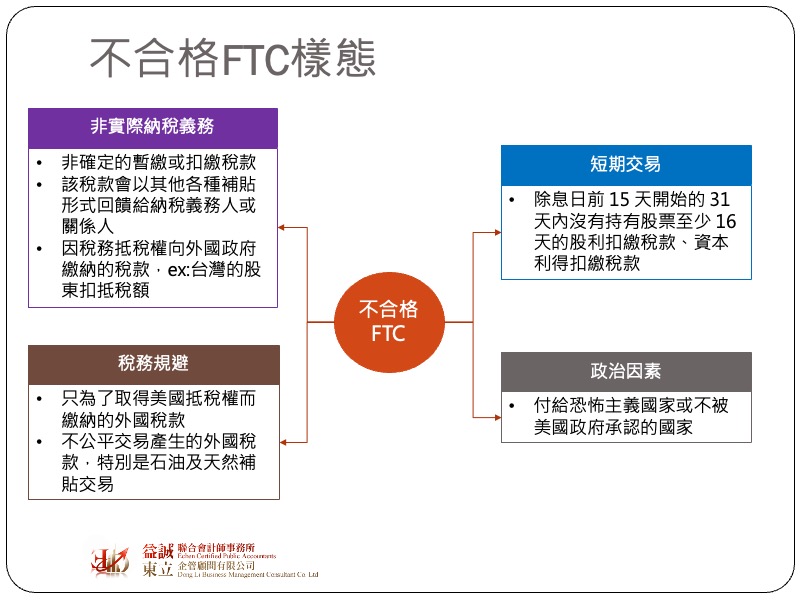

對於具有雙重國籍的人來說FTC及FEIE都是相當重要的節稅規定,相較於FEIE僅限於勞動所得,FTC則更廣泛地包含了passive income在內的所有所得,然而FTC的本質畢竟是避免重複課稅,所以不是所有海外所繳納的所的稅稅通通都可以做為抵稅額,像是納稅義務未確定的暫繳或扣繳稅額就無法做為列舉,另外像是為了故意取得美國抵稅權而刻意安排的不公平交易所產生之外國稅額、具有補貼性質的應納稅額(先繳稅給政府,再以補貼的方式返還)等通通都會被IRS認為是不合格的FTC而遭到剔除,除此之外,若支付的海外稅金是繳納給美國國務院所認定的恐怖主義國家,該稅金也同樣不得列為FTC進行稅額扣除。

最後讀者需注意,若國外所繳納的所得稅有變動,例如核定稅額與當初列舉FTC數不同,需要透過F 1116表的schedule C表進行調節及修正,若有因此影響到之前年度的稅額數字,則須透過F 1040-X表來進行修正申報。