美國出售個人收藏品之課稅規定

- 2024-10-13

- 美國稅務

- 謝宗翰

2024-10-15

2024-10-13

2024-10-08

美國出售個人收藏品之課稅規定

雖然嚴格來說藝術品並不是一個很理想的理財性資產,但在國際反洗錢及高通膨的當代,不可諱言有越來越多高資產族群會透過諸如貴金屬及藝術品來進行資產傳承的安排。由於在台灣個人出售藝術品可選擇按交易金額之6%計算所得且個人所收藏之藝術品可不計入遺產,所以透過藝術品進行傳承確實有其賦稅上的優勢,但這樣的操作架構在美國卻非如此,本文將介紹個人在美國出售藝術品的相關規定。

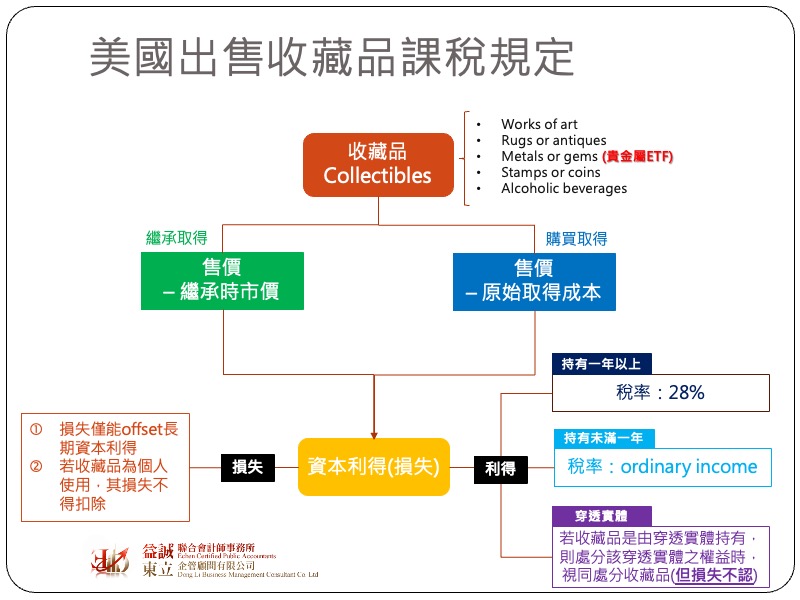

IRS針對個人收藏品(Collectible)訂有特別的課稅規定,而此處所探討的個人收藏品主要包含但不限於以下幾個類型:

個人出售上述類型的收藏品須依照出售價格扣除原始取得成本來計算資本利得(若該收藏品是透過繼承而來,則取得成本是以繼承當時的市價來認定),若持有期間在一年以內,則視為ordinary income,按個人適用之所得稅稅率課稅;若持有期間超過一年以上,則視為長期資本利得,但與一般長期資本利得稅率(0%、15%、20%)不同的是,出售上述收藏品的稅率為28%,可以看得出來在美國出售藝術品的適用稅率其實並不算低。為了避免有心人士透過穿透實體(S-corp、LLC、Partnership等)來持有藝術品,然後以交易穿透實體股權的方式來間接移轉藝術品,達到降低稅率的目標,美國稅法特別規定若上述穿透實體持有藝術品,未來若該穿透實體的股權或權益有交易,則視同已處分所持有之藝術品,這個部分的利得仍必須適用28%的稅率。

舉例來說:假設Harry持有一間S-corp的股權25%,該公司名下有一批藝術品,其原始成本為USD 100,000,市價為USD 200,000。假設Harry持有該公司股權三年後,出售其全部股權,獲利USD 45,000,則Harry的資本利得中有一部分必須視同出售藝術品,該部分的利得為(200,000-100,000)*25%=25,000,適用28%稅率課稅;剩餘的USD 20,000 (45,000-25,000)才適用一般長期資本利得稅率。

雖然出售收藏品的課稅原則與出售一般資產雷同,交易損失都可進行資本利得扣抵,但以下這兩種情況,其出售損失是不可以抵減其他資本利得:

最後提醒讀者,許多人以為收藏品僅限於一般所認知的實體貴金屬、藝術品或古董文物,但依據IRS的解釋,以貴金屬為標的的ETF同樣是屬於收藏品的範疇,換言之,若有在美國投資黃金、貴金屬ETF,其持有期間超過一年,交易利得是必須按照28%的稅率課稅。