Section 1256規定

- 2024-10-06

- 美國稅務

- 謝宗翰

2024-10-15

2024-10-13

2024-10-08

Section 1256規定

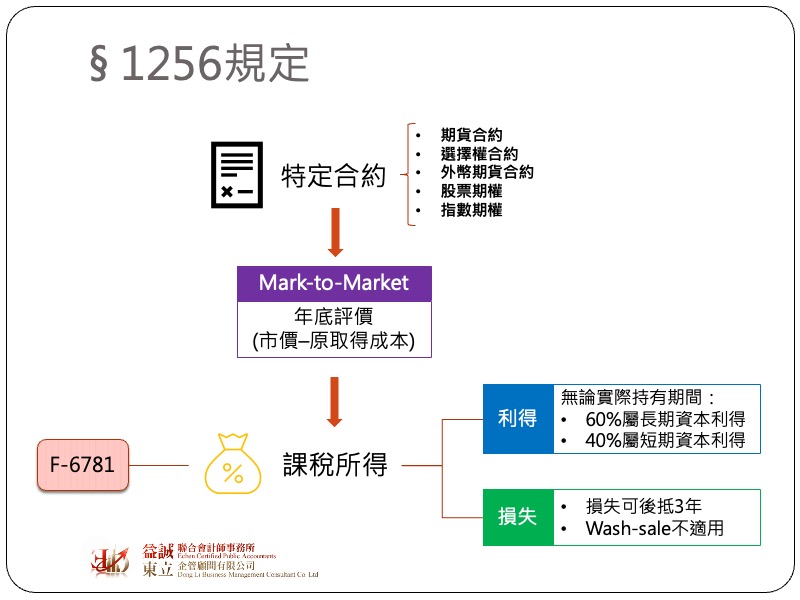

理論上金融商品交易的所得是要在實際處分時才算實現,換句話說是在處分後才進行課稅,但Section 1256則是規定符合規範的特定衍生性金融商品合約,若持有人在年底時仍未出售,則必須按照市價(Mark-to-Market)計算損益進行課稅,這邊所指的特定合約,包含以下幾種:

若投資人持有上述衍生性金融商品,在年底時一律視同已經處分該金融資產,並按照年底市價來計算損益,併入當年度所得課稅,納稅義務人除在F-1040表中須填報相關所得,另需額外填報F-6781表。Section 1256除了依照市價計稅外,另有一項特殊之規定,那就是無論該金融資產的持有期間長短,依照市價所計算出來的所得,當中之60%一律視為長期資本利得;40%則視為短期資本利得,若依照市價計算為損失,則相關損失可後抵未來三年之所得。

雖然Section 1256看似強制納稅義務人提前去繳稅,但實際上若操作得宜,Section 1256反而還有一定程度的節稅效果,為什麼呢? 因為依照美國稅法之規定,處分持有一年以下資產的資本利得(短期資本利得)是屬於一般所得(ordinary income),須與其他所得合併課稅,其適用之稅率最高為37%,但如果處分的是持有超過一年以上的資產,其處分利得則屬於長期資本利得,適用稅率為(0%,15%,20%)。由於大多數衍生性金融資產都是一年內到期,所以若是按照正常的課稅邏輯,這些金融資產的處分利得應該都會屬於一般所得,但透過Section 1256,卻會有60%的部分會變成適用稅率較低的長期資本利得。

對美國稅務有所認識的讀者對於洗售(Wash-sale)交易的規定應該都不陌生,依據規定如果金融商品於賣出日其前30日及之後30日(合計61日),購入相同的金融商品,則當次之處分損失在稅務上不予承認,我們都知道衍生性金融商品交易多半是屬於短天期,理論上有相當高的機會變成洗售交易,但好消息是因為Section 1256是依照市價(Mark-to-Market)預先認列尚未實際發生之所得,其課稅概念與洗售原則相同,因此可排除洗售原則不得認列交易損失之規定。