美國常見退休金介紹

- 2024-09-15

- 美國稅務

- 謝宗翰

2024-09-17

2024-09-15

2024-09-10

美國常見退休金介紹

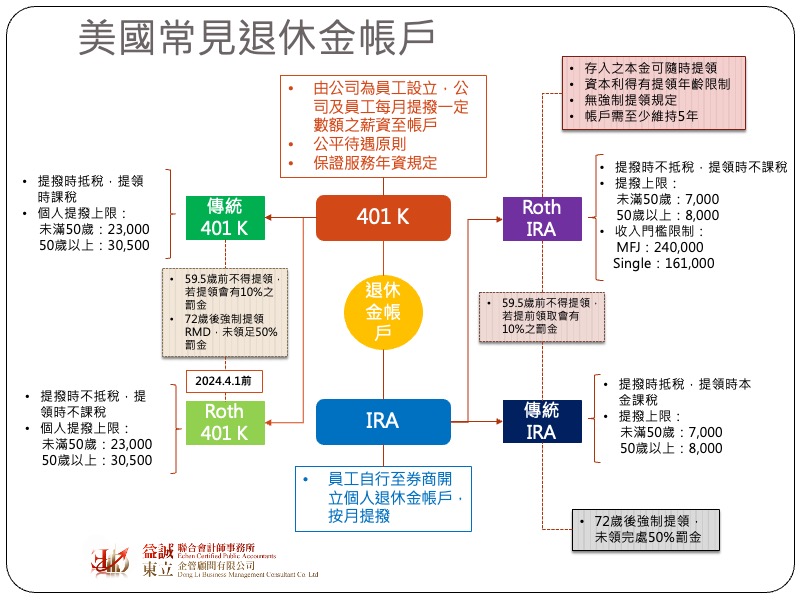

美國的退休安全制度跟台灣一樣是採三層式安全網,但跟台灣不同的是,美國是一個高度資本主義的社會,相當重視市場自由競爭機制,因此個人退休金帳戶其實有相當多的選擇,且個人對於退休金管理的自主權相當高,但簡單來說最常見的退休金可分成「401-K系列」及「個人退休金帳戶(Individual Retirement Account, IRA)」兩大類,本文將就這兩種常見的退休金進行介紹。

會稱為401 K是因為這個退休福利計畫被明文寫入美國法典(US-Code)第401(k)節,該計畫是由雇主所成立,員工可決定每月要從自己的薪資當中提撥多少的退休金到該帳戶,同時雇主也可依據員工的提撥數,來提撥相對比例的退休金進入帳戶,即俗稱的「配比(Match)」,401-K的設置非強制性,雇主也無義務要Match多少的比例,但為了鼓勵雇主能額外提撥退休金給員工,若雇主同意Match,則相關的提撥數可列為費用作為所得的扣除項。401-K有一個相當重要的規定,就是雇主必須恪守平等對待原則,亦即Match不得因為不同員工而有差別待遇。另外若雇主有提供Match機制,通常會在401-K中增列附加條款,要求員工必須滿足最低服務年限,又稱為「歸屬(Vesting)條款」,若員工若離職時為滿足最低服務年限,則僅能提領401-K帳戶中屬於自己提撥的部分,屬於雇主Match提撥的部分,因約定條件未成就,所以不能領取。

在稅務上,401-K可再細分成以下兩種:

由於401-K享有租稅安排之優惠,因此IRS對其每年之提撥金額訂有限額,該限額每年會依物價水準進行調整,以2024年為例,若員工年齡在50歲以下,則每年最高提撥金額為USD 23,000,若員工年齡超過50歲則可額外享有每年最高USD 7,500的catch-up額度。

基於退休福利計畫是照顧員工退休後生活,因此法令規定原則上員工在59.5歲以前不得提領401-K內的退休金,否則會就提前提領數課以10%之罰金。除此之外,因為Traditional 401-K是等到實際領取退休金時才課稅,為了避免員工一直把錢放在帳戶內不繳稅,IRS規定員工最遲在72歲以後就需要開始提領,IRS會依據每人的剩餘存活年限計算每年最少需從帳戶內提領的金額(Required Minimum Distribution, RMD),若未領足會額外處以50%之罰金。在2023年以前,Roth 401-K同樣受到RMD的約束,但2024年4月1日後就不再受限制了。

與401-K不同,IRA是員工自行設立的個人退休金帳戶,員工可自行到任一有承作退休金管理業務的券商或金融機構開設IRA帳戶,按月自薪資所得中提撥退休金到IRA帳戶。

在稅務上,IRA同樣可以再細分成兩種:

IRA亦有提撥上限,以2024年為例,未滿50歲之員工每年提撥數最高為7,000元,50歲以上則提高至8,000元,然而Roth IRA的提撥上限尚需符合收入門檻限制,若員工是採夫妻合併申報(Married filed Jointly, MFJ),當年收入超過USD 240,000,則不允許提撥至Roth IRA;若員工是採單身申報(Single),當年收入超過USD 161,000,則不允許提撥至Roth IRA,若收入超過門檻限制仍提撥,將被處以6%之罰金。一般來說,退休金都會有強制提領之規定,但Roth IRA比較特別,存款人可以一直把錢留在退休金帳戶進行投資,且因為投入之本金在開始時就已經課稅了,所以可隨時提領而不會有稅賦及罰金的問題,但如果提領的部分是屬於資本利得,就必須等到59.5歲之後且持有帳戶達5年以上才可以免於處罰。

雖然退休金原則上在未達法定提領年限前都不可提領,但若員工遇到緊急困難狀況,在同時符合以下兩個條件的情況下仍可提前領取(hardship distribution),而不會受到處罰:

然而hardship distribution之份額若是屬於Traditional 401-K或Traditional IRA,雖然有條件免受處罰,但仍須依照稅法規定於提前提領時課稅。