合夥虧損之認列規定

- 2024-06-09

- 美國稅務

- 謝宗翰

2024-09-17

2024-09-15

2024-09-10

合夥虧損之認列規定

合夥組織式採取穿透式課稅,亦即合夥組織當年度盈餘無論是否有分配都必須直接併入合夥人的個人年度所得課稅,因此依照同樣的邏輯,若合夥事業出現虧損,相關虧損也應該是同樣併入個人年度所得當中進行所得扣除,但實際上合夥虧損的認列並非無條件進行扣除,本文將簡要說明合夥組織認列虧損之稅務相關規定。

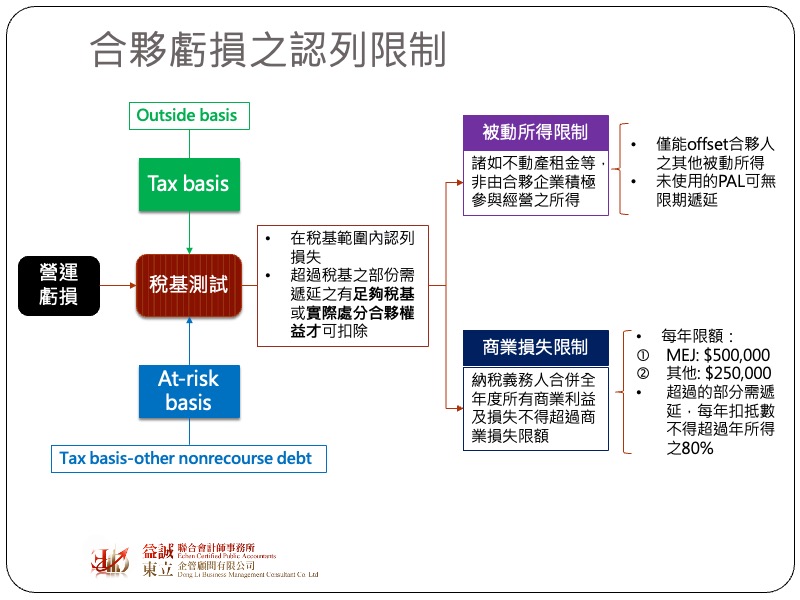

當合夥事業出現虧損,實際上代表合夥人的合夥權益減少,但稅法並不允許納稅義務人無限制地認列合夥虧損,而是僅限於合夥權益範圍內才可以認列損失,換句話說,當合夥權益變為零之後,額外的虧損都不能夠在當年度進行所得扣除,我們簡稱「稅基測試」,而這裡所稱的稅基,可分為兩種:

虧損超過tax basis或at-risk basis的部份,不得再作為納稅義務人當年度的損失扣除額,而是遞延到有足夠稅基時再進行扣除;但若合夥人未來有處分該合夥權益(出售)或該合夥組織清算,則稅務上尚未認列的虧損可一次性扣除。

完成稅基測試後,在稅基範圍內的虧損原則是可作為個人年度所得之扣除,但該扣除額仍受到另外兩項稅額限制:

合夥組織的優點是設立簡便,美國很多個人基於稅務考量都會成立合夥組織來做一些副業,但很多時候因為規模不大,而沒有完整的會計紀錄,但從上述的說明我們可以知道,若合夥組織出現虧損,必須要先確定合夥人的權益稅基,而權益之組成包含歷年資金的投入、盈餘之轉入及分配、虧損等項目之累計數,因此若沒有完整的會計紀錄,其實無法確定應有之權益稅基,在這樣的情況下若貿然將虧損列入扣除,很有可能會造成稅額計算之錯誤,甚至有被裁罰的可能,因此平時做好會計紀錄是非常重要的!