被動國外投資公司(PFIC)介紹

- 2024-06-01

- 美國稅務

- 謝宗翰

2024-09-17

2024-09-15

2024-09-10

被動國外投資公司(PFIC)介紹

之前有提過美國稅務居民是採取全球課稅,因此如果投資標的是在海外,以前很多人會透過架設境外投資公司的方式來持有資產,這麼做的好處是投資收益會集中在投資公司上,如果投資公司沒有分配盈餘,那股東就沒有所得實現的問題,然而這樣的租稅漏洞,在1986年就已經被PFIC規定給封住了。

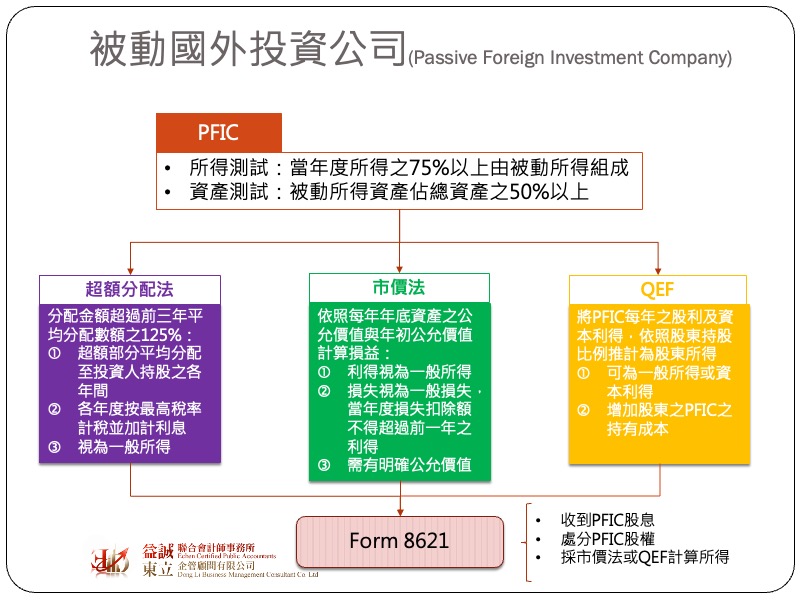

PFIC為Passive Foreign Investment Company的簡稱,中文可以翻譯為「被動國外投資公司」。IRS對PFIC的定義如下:

若一個登記在境外的公司,只要符合上述任一要件,即認定為PFIC,而IRS所認定之被動動得係指不需要積極參與而就能獲得之所得,例如:股利所得、租賃所得及利息所得、權利金收入及保險收入等。

如果美國公民、綠卡持有者或稅務居民,本身為PFIC的股東,那就要特別注意當年度申報所得稅時必需要將PFIC納入考量,美國稅法對於PFIC之所得申報與課徵有以下三種方式可供選擇:

所選擇採取這種方式,投資人仍能夠像以前一樣遞延海外的被動所得,只要PFIC沒有分配盈餘,就不需課稅,但若未來有實際分配盈餘,投資人可能會被課以更重的稅捐。在超額分配法機制中,如果PFIC當年度實際分配的盈餘超過前三年分配平均數之125%,超過的部分必須被平均重新歸課到投資人之各持股年間,並且按照個人當年度最高所得稅稅率課稅並加計利息。超額分配法的計算方式相當複雜,且屬超額分配的部分須用較高之稅率計稅且須加計利息,因此實際上形同對納稅義務人懲罰。

這種方式是每年依照PFIC年底的資產淨值與年初資產淨值的差額進行課稅,如果期末價值比期初價值為高,該增值的部分視為投資人的一般所得進行課稅;若出現減損,那則視為一般損失,可抵扣其他的一般所得,但不損失減除不得超過前一年度之利得。要採用市價法有一個很重要的前提,那就是該PFIC的股權價值必須是有明確可衡量的公允價值,而要符合這種情況多半是指PFIC主要資產是由上市櫃公司股票或有公開價格可供查詢的金融資產所組成。

第三種課稅方式跟CFC的課稅邏輯很相似,就是各股東依照持股比例去認列當年度PFIC的利潤,無論PFIC是否有實際分配利潤。QEF與前面兩種方式最大的優點在於其計算的方式相對比較簡單,且超額分配法與市價法所計算出來的所得,都視為一般所得(ordinary income),但若採取QEF方式所計算出來的所得,卻可依照PFIC的所得發生性質進行認列,舉例來說,若該PFIC當年度的收益是來自於出售一筆長期資產的利得,若股東適用QEF的方式來認列所得,則該所得可被視為長期資本利得,可適用較低的所得稅稅率。除此之外,因為QEF是將尚未實際獲配的所得預先計入股東當年的所得,因此IRS允許每年所計入的部分可墊高該股東持有PFIC的稅基,降低其未來出售的資本利得。

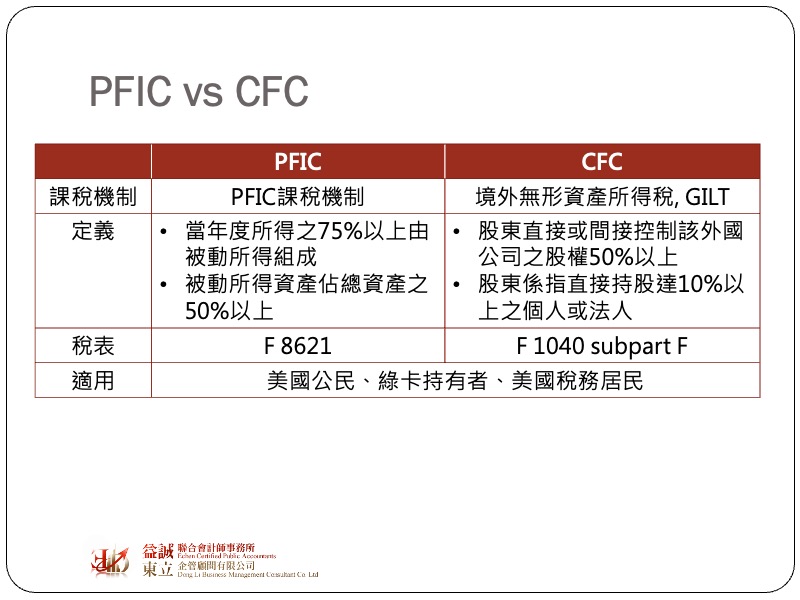

若納稅義務人當年度有PFIC所得(包含盈餘實際分配時),依規定必須填報form 8621,很多人會把PFIC與CFC搞混,雖然這兩者都是針對境外控股公司進行課稅,但認定與對應的稅表卻不相同。CFC主要是看該外國公司是否受到納稅義務人控制,若是屬於受控公司,才需要進行所得申報,其對應的稅表是f1040表的subpart F;PFIC則是看這間外國公司的所得或資產是否主要由被動所得(資產)所組成,而不問納稅義務人是否對該外國公司具有控制力,而其所對應的稅表為form 8621。

從上述定義可知,PFIC其實比CFC更為嚴格,因為只要股東所持有的外國公司被認定為PFIC,其所得就必須要課稅,不論該盈餘是否分配或股東是否具有實質控制力,因此許多有雙重國籍的高資產族群在進行資產傳承裳常常忽略到這項規定,導致日後被IRS裁罰。