何謂「收益平準金」及其課稅規定

- 2024-05-26

- 個人稅務

- 謝宗翰

2024-10-15

2024-10-13

2024-10-08

何謂「收益平準金」及其課稅規定

ETF是近年來最夯的投資標的,相對於承擔個股的高度波動風險,ETF的投資邏輯是依照市場權值比重來決定投資標的,因此其投資報酬是跟著大盤走勢而走,雖然漲幅可能不比單一個股,但相對起來風險也比較低。在所有ETF產品當中又以「高股息ETF」最受台灣人青睞,通常投信機構在發行這類產品的時候,都會在公開說明書中承諾投資人可以每年穩定穫配多少的股息,但我們都知道ETF投資人可以隨時進出,也就是說投資人數是會變動的,但ETF所獲配來自被投資公司的股息卻是固定的,在這樣的情況下要確保投資人有固定比率的配息呢就必須仰賴「收益平準金」來進行調節。

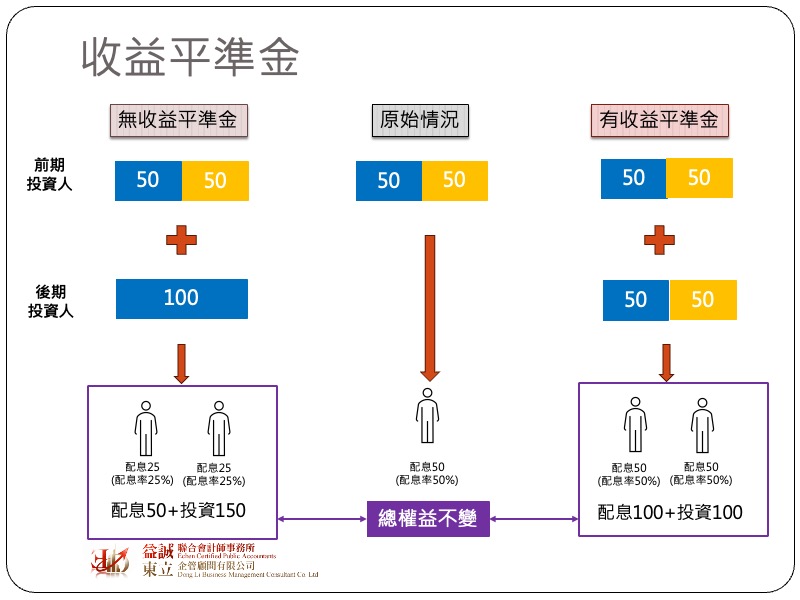

我們用一個簡單的例子來說明「收益平準金」的運作原則,假設一開始的時候只有一個投資人,ETF的價值為100元,其中有50元是應分配給投資人的股息,因此配息率是50%。然而隨著該ETF的表現越好,開始有其他投資人也想投資該ETF,若投資金額也是100元,則此時ETF的總價值變為200元,但因為ETF能分配的股息只有50元,不過此時投資人已經變成兩位了,所以每位投資人各分到25元,配息率為25% ,對於早期投資人來說該ETF顯然無法達到其所宣稱的50%的配息率。

為了讓投資人的配息達到50%的配息率,投信公司只好先拿本金來配給投資人,而這個調整機制就是「收益平準」的概念。以剛才的例子為例,當第二位投資人加入後,ETF的總價值來到200元,理應分配100元的股息給投資人,但基金目前只賺了50元,所以差額的50元就只好從本金裡面撥出來,這個部分就是「收益平準金」,換句話說「收益平準金」是拿後期投資人的錢來分給早期的投資人。

看到這邊可能很多讀者會問,有無收益平準金會影響到投資人的權益嗎?答案是:不會,因為兩者分配的總基礎是相同的,有收益平準金的投資人,每年可以獲配到較多的股息,但相對起來所享有的ETF權益份額會變少;反之,無收益平準金的ETF,投資人雖然獲配的股息較少,但權益份額會較多,兩者相加起來是相同的。

接著跟大家聊一下,收到ETF配息要如何課稅。每年投信公司都會寄發股利憑單給投資人,但不是所有收到的錢都需要課稅,像剛才說提到的「收益平準金」因為性質上是投資的返還,所以就不算投資人的課稅所得,而要怎麼知道哪些是應稅?哪些是免稅呢?投資人可依照股利憑單上的代號來進行判斷,本文所附圖表是常見的ETF收益所得類別。

簡單來說,ETF每年的配息可能來自股(利)息、處分被投資公司的資本利得及股款返還這三個大項,其中只有股(利)息及處分資產利得需要課稅,而性質上是屬於股款返還的部分(例如:收益平準金、資本公積配息)則不需要課稅。另外因為ETF投資的標的不一定都是國內上市櫃股票,也有可能是投資海外的股票,而這時候相關的投資利得就可能有海外所得的問題了。海外所得不計入個人綜合所得,但當年度海外所得超過100萬的部分須計入個人基本稅額,然而要特別提醒,如果投資利得是來自中國大陸地區,該部分的所得非屬海外所得,須計入個人綜合所得稅課稅喔!要認定ETF是否屬於海外所得,主要是以該ETF的登記地點來作為認定,而非其投資地點。舉例來說,若是由元大投信發行的美股ETF基金,雖然是投資美股,但因為登記地點在台灣,所以相關投資利得國稅局仍會認定這仍是屬於境內所得。

最後提醒大家,因為目前我國國稅局尚無法要求海外的金融機構必須把課稅資料通報回來,所以海外所得不在所得查調的範圍內,這代表海外所得必須由納稅義務人自己主動申報,因此千萬不要以爲到國稅局申請的所得查調資料當中沒有海外所得就可以不用申報喔!