合夥組織之分配(二)

- 2024-05-25

- 美國稅務

- 謝宗翰

2024-09-17

2024-09-15

2024-09-10

合夥組織之分配(二)

當合夥織選擇結束,跟一般公司一樣需要了結現務,清償負債,並將剩餘資產分配給股東,這個過程所做的分配我們稱為「清算分配」。普通分配與清算分配的課稅原則大致相同,差別在於普通分配並非了結合夥人的合夥權益,因此不會有投資損失之發生,但清算分配是結清合夥人的所有合夥權益,因此若分配回來的比原先持有的權益還要少,理論上就會有投資損失的情況。

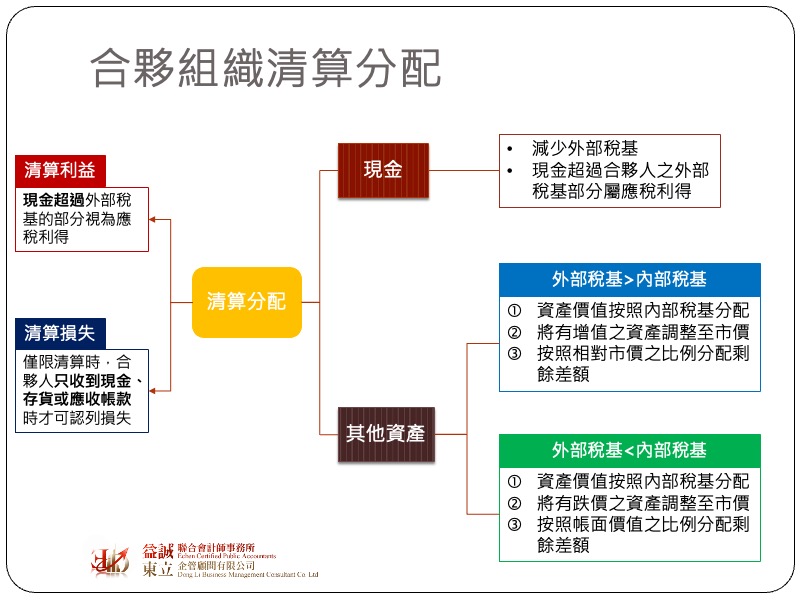

由於穿透實體對的課稅原則是對最終收益人課稅,而稅法對於個人資本利得的原則也是盡可能遞延到最終處分資產取得現金時才課稅,因此跟普通分配一樣,利得是只有在分配過程中有取得現金,且現金超過外部稅基(outside basis)的情況下才課稅,同樣地,損失也只有在分配回來的現金、存貨、應收帳款等非資本性資產的價值低於外部稅基(outside basis)時才可認列。至於分配過程中若取得的是其他資本性的資產,因為對合夥人來說,該資產尚未出售變現,因此相關的利得或損失並不承認,而是藉由調整合夥人取得該資產之成本(未來計算資本利得的稅基)來達到遞延課稅的效果。

通常進行清算分配時,合夥人所分得的非現金剩餘資產可能包含好幾個項目,而這些不同資產的市價有高有低,我們在重新調整這些資產的取得成本(未來的課稅稅基)時可從兩種情況來探討:

這種情況下代表合夥人權益比合夥企業所分配給合夥人的資產來得多,因此對於合夥人而言會出現帳面上的損失,但我們有說過,除非分配到的是現金,否則利得與損失並不在稅務上認列,因此這個損失會被遞延,藉由拉高資產的價值來降低未來合夥人出售資產的資本利得。在進行資產價值調整時,有三個步驟:

這種情況代表合夥人所獲配的資產價值大於本身的權益數額,因此就合夥人帳面而言是有分配利益,但同樣在稅務上並不認列這個利得,而是透過降低資產價值來提高未來出售時的資本利得。在進行資產價值調整時,同樣有三個步驟:

在一般狀況下,合夥權益視為資本資產,因此當合夥人將其合夥權益出售,形同處分資本資產,相關之損益則視為資本利得或損失。在計算合夥權益時,我們同樣要先確定合夥權益的稅基是多少,才有辦法進一步去計算損益,而這裡的稅基又稱為調整稅基(adjusted basis),其計算的方式是以期初的外部稅基(outside basis)加上到處份日當天,歸屬於個別合夥人的當年損益及應分攤的負債,合夥人出售權益所取得的對價扣除調整稅基就是最後的處分損益。

然而出售合夥權益並非絕對是同資本利得或損失,這裡有一個容易被忽略的例外情形,如果該合夥企業持有hot assets (存貨、應收帳款),當合夥人處分其合夥權益時,視同該合夥人處分hot assets,這個部分的利得會被當成一般所得(ordinary income)課稅。

.jpg)