FOB與CIF的費用認列規定

- 2024-09-03

- 企業稅務類

- 謝宗翰

FOB與CIF的費用認列規定

19世紀中末期開始隨著交通技術的大幅提升,跨國間的貨物買賣也日趨頻繁,而貨物在交易的過程中,除了貨物價格本身之外,也會衍生出包括運費、報關費、保險費等必要費用,而這些費用是由買方或賣方支付就構成了各種交易條件,國際上為了使這些交易條件能有統一且定型化的規範以利交易之進行,遂由國際商會(International Chamber of Commerce, ICC)自1936年起頒布貿易條件規範(Incoterms),用以規範買賣雙方在運費、報關費、保險等交易衍生費用的責任歸屬。

國際貿易條件的種類相當多,基本且常見上的合約條件可分成以下三大類:

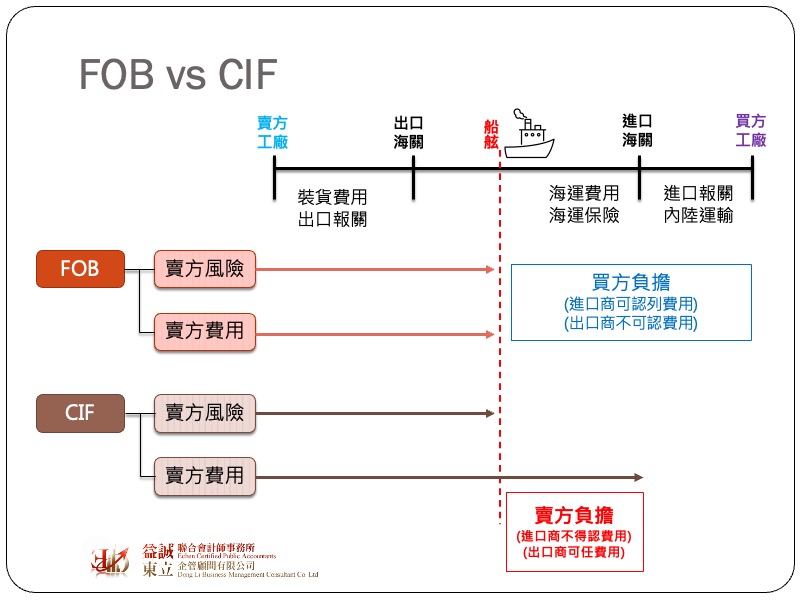

在這些貿易條件中,FOB及CIF是實務上最常看到的兩種條件,而這兩種貿易條件都是屬於船上交貨,即賣方將貨物運送到貨船上後,其責任即告完結,而兩者之差別在於出口的運費(海運費)及運送過程的保險由誰支付,FOB條件下,由於貨物在上船後就歸買方了,因此後續的運費及保險自然是由買方來負擔,換句話說,運費及保險費可作為進口商的進貨成本;然而CIF就不同了,雖然CIF同樣是船上交貨,但該條件規定交貨後的海運費及保險費仍由賣方支付,所以相關的費用就不能作為進口商的進貨成本,而是由出口商來認列出口費用。

大多數公司在進口貨物時都會委託報關行進行處理,而報關行辦好之後會把所有的表單交給公司,這邊要特別提醒讀者,並不是所有報關行交付的費用單據都可以作為成本費用,而是必須要先確定報關單上所載明的貿易條件為何,如果該貿易條為FOB,進口商要認列成本費用是沒問題的,但如果貿易條件為CIF,即使進口商有取得相關的費用單據,仍不得認列,否則在稅務申報時會遭國稅局逕行剔除,若情節嚴重甚至會變成違章行為。

至於海運費及保險費對於到底入帳時是要放在費用貨成本呢?基本上要如何入帳主要取決於是進口商還是出口商。首先依照一般公認會計原則,為取得進貨之必要支出是為成本的一部分,因此營利事業所得稅查核準則37條亦明定進貨之實際成本,包括取得之代價及因取得並為適於營業上使用而支付之一切必要費用。因此對於進口商來說,在FOB條件下所支付的海空運費、保險費、進口報關費等是屬於該批貨物的成本,而不得列為營業費用。至於就出口商而言,在CIF條件下所支付的海空運費、保險費等是屬於銷售過程的必要支出,則可認列為營業費用。