Donor-Advised Fund介紹

- 2024-09-01

- 美國稅務

- 謝宗翰

Donor-Advised Fund介紹

之前有跟大家介紹過美國的501(C)(3)慈善組織型態可分成Public Charity及Private Foundation兩種,Private Foundation又可再依據資產用途、捐贈用途及受贈來源分成Operating及Non-operating,由於Non-operating基本上很大程度上還是由捐贈人掌控,為了避免透過對私人基金會捐贈來規避稅捐,IRS除了規定其捐贈扣除限額不能超過AGI的30%之外,若該私人基金會(non-operating)沒有符合相關支出規定,捐款人的捐贈也無法進行所得抵減。

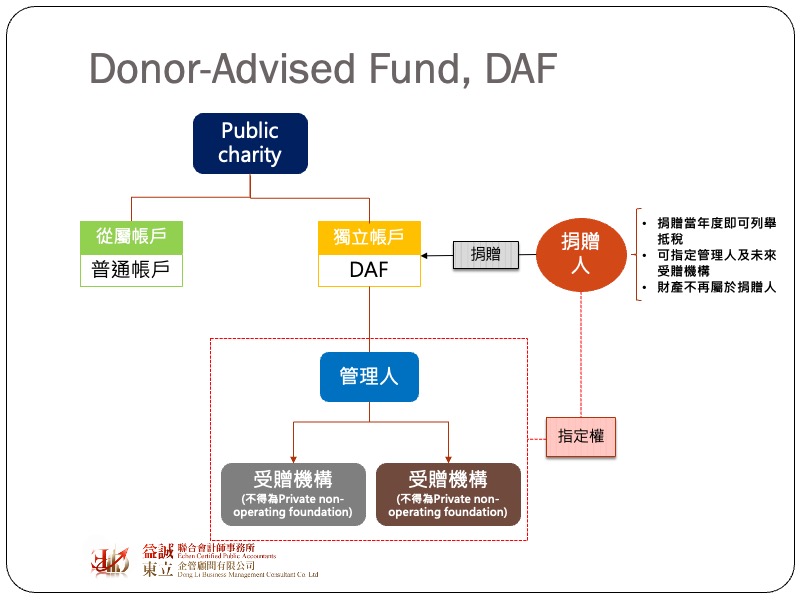

有些捐贈人雖然已經把錢捐出去了,但還是希望對捐款有一些影響力,同時也希望能最大程度上享受所得抵減的優惠,Donor-Advised Fund就是一個不錯的替代方案。由於Donor-Advised Fund(DAF)通常是掛在一個Public Charity下面,因此稅務優惠是比照Public Charity,又因為DAF是一個獨立帳戶,因此即使Public Charity出現財務困難,DAF內的資金也不會因此被清算或強制處分,具有資產報戶的效果。

然而DAF最大的優勢是捐贈人可以指定帳戶的管理人、管理方式及未來的捐贈對象,簡單來說捐款人先把資金放入DAF當中,同時可以指定特定的管理人來負責管理這個帳戶,之後再將帳戶內的資產指定贈與給其他慈善機構。DAF的捐款人在把錢放入DAF之當年度就可以進行所得抵減了,而不是等到最後從DAF轉出時才去抵稅,不過IRS為了避免DAF淪為避稅的管道,因此規定DFA的捐贈對象不得為Private non-operating foundation,若DFA被發現有對個人或不符合稅法規定的事業進行捐贈,DFA將會被課稅,且若捐贈人刻意透過由親屬擔任受贈單為員工的方式,以賺取報酬的方式來領回捐款將有可能會被認為刻意逃稅而面臨刑事調查。

由於DAF帳戶與退休金帳戶提撥都有所得抵減的效果,因此有些人會誤以為這兩種帳戶是同一種東西,但實際上這是兩種截然不同的帳戶屬性。DAF的捐贈人雖然對於帳戶資產的管理具有影響力,但該資產已經完全不屬於捐贈人所有,而捐贈人也無法再從該帳戶中獲取任何實質經濟利益,因此概念上其實比較像是一個非授予人信託(Non-grantor trust)。至於退休金帳戶雖然在符合提領資格前原則上不得提領,但退休金的實質利益還是屬於提撥者,因此若是採取傳統型非Roth系列的退休金,未來提領時是需要併入所得課稅。由於DAF帳戶如果管理得當,裡面的資產增值是不課所得稅,因此有些人會把DAF當成一個免稅的投資工具,但我們還是要強調,DAF未來只能捐贈給合法立案的慈善機構,捐贈人是無法享受到任何資本增值的利益,但卻可以透過DAF讓最終的捐贈金額變大來極大化作公益的目的。

最後要分享是許多在美國地區生活的僑民可能希望回饋家鄉,而把慈善捐贈贈與給台灣的慈善機構,但由於這些在境外的慈善機構並沒有在美國辦理合法登記,因此若直接將資金捐贈給這些機構,稅務上是沒有辦法進行所得抵減的,但如果先設立一個DAF,先把資金先捐給DAF未來再指定捐給境外的其他慈善機構,還是有辦法達到節稅的效果。