關係人利息列支限額規定

- 2024-08-27

- 企業稅務類

- 謝宗翰

關係人利息列支限額規定

舉例來說,某甲為A公司之負責人,A公司實際日常營運所需資金為1000萬元,但資本額僅100萬元,資金不足的部分都向某甲借支,並列報利息費用,從經濟實質的觀點,該900萬資金借貸實際上應屬某甲對A公司之出資股款,卻以借款方式運作,使A公司增加利息支出,故所得稅法43條之2特別對於關係人借款利息做出限額規範,本文將介紹相關規定內容。

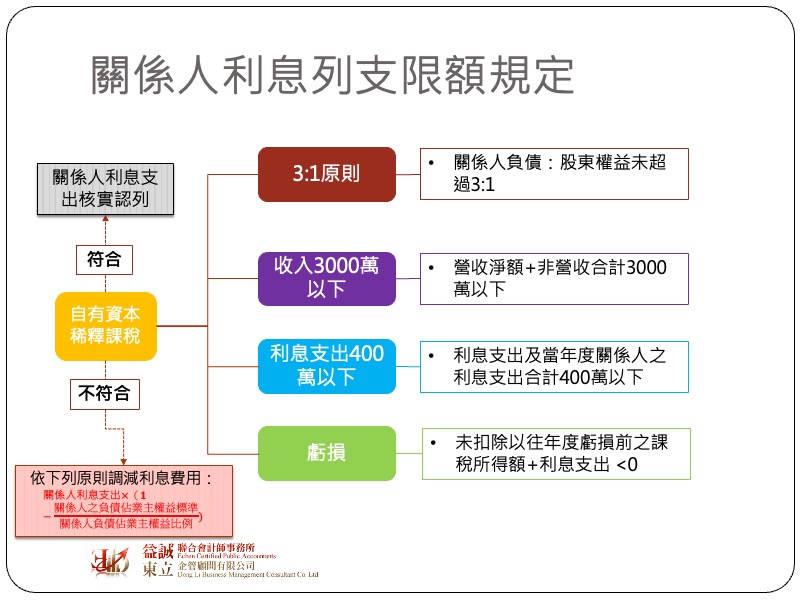

依據「營利事業對關係人負債之利息支出不得列為費用或損失查核辦法」之規定,若營利事業直接或間接對關係人之負債超過規定標準3:1者,超過部分之利息不得列報,條文中所稱之「關係人之負債占業主權益之比率」,是依照「當年度每月平均各關係人之負債合計數÷當年度每月平均業主權益合計數」計算之,然而該辦法第四條亦有訂定豁免標準,即俗稱的「避風港原則」,若營利事業符合下列規定,則其關係人負責可排除適用:

若營利事業本身有符合「避風港原則」,關係人間之利息支出尚無超限之問題,但若不符合該原則之豁免,且超負債比超過,則超過的利息需依照下列方式進行稅務調減:

應調減之利息費用=

舉例來說:若某營利事業112年度所列報之關係人利息支出為700萬元,當年度關係人各月負債平均數為2億元,平均業主權益為5000萬元,由於關係人負債佔業主權益比已達5:1且年度利息支出已大於400萬元,因此超過限額之關係人利息費用不得列報,而超限剔除數為700萬

然而有些納稅義務人可能會想說,既然關係人間利息費用超限不能認列,那如果故意報低或乾脆不收利息是否有關係?我國稅法原則上不承認有無償借貸,又因為營利事業是採權責基礎制,不像個人是採收付實現制,因此若關係企業間相互借貸,借款方即便沒有收到利息,或利息收入數偏低,國稅局仍會依照所得稅法24條之3,按照臺灣銀行基準利率來設算公司之利息收入。不過這邊要提醒讀者,並不是國稅局設算出借方有利息收入,相對方公司就可以自動產生利息支出,因為該利息收入是稅務調整數,相對方如果原本帳上並無利息支出,並不會因此就有多的利息費用可以抵稅,所以如果關係人之間確實有借貸關係,最好還是依規定計算利息,才不會發生某一方被核課所得,但另一方卻不能抵稅的問題。