新加坡家族辦公室簡介

- 2024-08-06

- 其他財經

- 謝宗翰

新加坡家族辦公室簡介

新加坡與香港是亞太地區前三大的金融中心,兩者的共同特色是都曾經是英國殖民地且擁有天然良港,這樣的先天特質讓這兩個城市的國際化程度非常高,不只人民樂於接受外來文化及思想,外商來亞太地區投資,也多半會先遠則落腳這兩個城市。近年來這兩座城市為了持續擴大其金融中心的地位,陸續頒布了一些吸引國際資金的稅租優惠計畫,並搭配提供永久居民身份,希望藉此吸引更多高資產族群能將資金移入其境內,今天就要來跟大家介紹一下新家坡家族辦公室計畫的操作模式與稅務優惠內容。

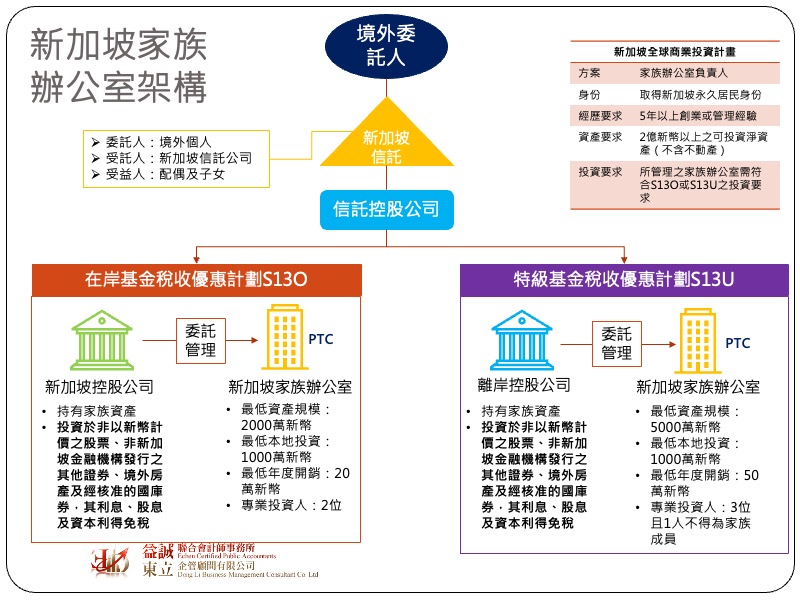

首先新家坡是一個多族群社會,而為了吸引更多高階人才移入,新國政府推出了「新加坡全球商業投資計畫 (Global Investment Programme, GIP) 」,凡是符合計畫內容的投資者都可以取得新加坡永久居民的身份,而其中在新加坡成立家族辦公室就是其中一個選項。雖然該計畫主要是希望能吸引外資來新加坡落地投資,但直接進行實業投資畢竟面臨較高的營運風險,而家族辦公室則是透過將資金投入新加坡金融市場也就是所謂的「間接投資」,來實現投資目的,對高資產族群來說,這是一種既可以理財有能取得身份的好方式,因此該計畫一推出就引起亞太地區(特別是對中國政經情勢不放心的華人)富豪的高度關注。

新加坡針對家族辦公室的租稅優惠主要可分為規範在在俗稱S13O的「在岸基金稅收優惠計劃」及S13U的「離岸特級基金稅收優惠計劃」。在整個操作架構上,基本上是由海外家族或離岸信託,將所持有之資產投入一間基金公司(控股公司)名下,再委託設立於新加坡的家族辦公室進行投資管理。有些規劃上會把這間新加坡家族辦公室規劃成私人信託公司的型態(Private Trust Company, PTC)來營運,而該家族辦公室或PTC就是由家族直接掌控,若該家族辦公室所管理的投資金額符合規定,該家族辦公室的負責人還可取得新加坡永久居民的身份,因此實務上,許多高資產族群基於風險分散的原則,會透過這個計劃移民到新加坡。S13O及S13U的差別主要在於基金公司是否有設籍於新加坡,S13O所規範的基金公司是設立於新加坡的公司,也就是海外人士將資產直接投入一間新加坡公司名下,再由其委託新加坡的家族辦公室管理;S13U則是允許基金公司以離岸公司的方式存在,並將其名下資產交由新加坡的家族辦公室管理。

在稅務優惠上,無論是S13O或S13U只要符合規定,其投資於股票、債券、國庫券或其他金融工具所產生的股息、利息及交易所產生之資本利得,原則上都屬於免稅所得。然而要享受這些租稅優惠,必須要符合以下幾個條件:

由於新加坡的個人所得稅稅率最高僅為24%,營利事業所得稅稅率僅為17%,且沒有資本利得稅及遺產稅,因此許多高所得的海外人士基於稅負考量都希望能移籍到新加坡,而新加坡政府也很識相地利用這個優勢,推出一系列吸納國際資金的入籍措施。

然而大筆資金移入也確實造成了一些問題,其中最受關注的就是是否成為洗錢的管道,此外在全球反避稅浪潮下,OECD積極推動全球最低稅負制,其劍指的就是諸如新加坡這類的低稅負國家。要成為一個國際金融中心,資金能夠自由流動是最重要的條件,但如果在洗錢及國際租稅上無法與國際規範一致,未來受到國際抵制的風險必然升高,而這也將衝擊新加坡想作為國際金融中心的地位,因此在可預期的未來,新加坡家族辦公室的適用門檻應該會逐步趨嚴。