非稅務居民持有美國房地產之遺產規劃

- 2024-07-27

- 美國稅務

- 謝宗翰

2024-10-26

2024-10-15

2024-10-13

非稅務居民持有美國房地產之遺產規劃

台美之間的經貿交流相當密切,美國不單是世界最大的經濟體也是我國除中國大陸之外最大的貿易夥伴,近年來隨著也有越來越多台灣企業赴美投資,也因此許多台灣人或許因為工作就業、子女就學等關係而在美國擁有不動產,之前的文章已經有跟大家談過在美國持有不動產可能面臨的所得稅問題,而今天這篇文章則要來談,非稅務居在美國持有不動產的遺產稅規劃問題。

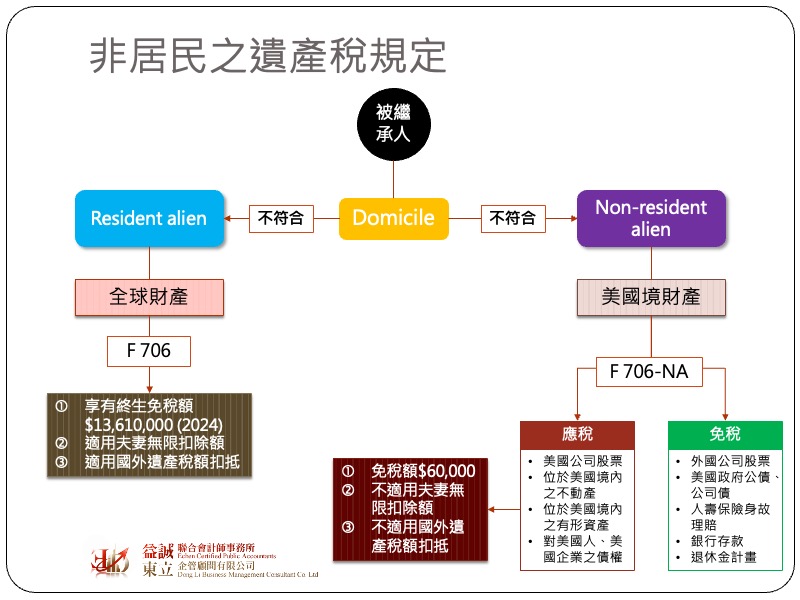

美國遺產稅的稅務居民與所得稅的稅務居民定義並不完全相同,除了公民及綠卡持有者會被推定是居民之外,所得稅是以居住天數來認定非公民及永居者的稅務身份,但美國遺產稅則是以往生者的”domicile”是否在美國作為判斷,所謂domicile是指:

因此更白話地來說,當一個非公民過世後,其稅務身份是取決於其生前是否有意圖永久居住在美國來判斷。

依照美國稅法之規定,稅務居民的遺產稅是採全球課稅,亦即海外的資產同樣要向美國政府繳納遺產稅,好在美國目前的遺產稅免稅額相當高,以2024來說單身的遺產免稅額高達USD 13,610,000元(但很可能會在2025年落日),同時可享有婚姻無限扣除額,若遺產在其他國家有繳過遺產稅,相關稅額也可進行稅額扣抵,及因此自從2017年川普稅改後,全美真正會繳納到遺產稅的人其實不到1%。非稅務居民則僅就美國境內的有形資產課徵遺產稅,而每個人能享有的遺產免稅額僅區區的USD 60,000元且沒有婚姻無限扣除額及海外遺產稅額抵減的適用,因此如果一個非稅務居民在美國持有不動產,當其往生後,該房產是很有可能需要繳納聯邦遺產稅。

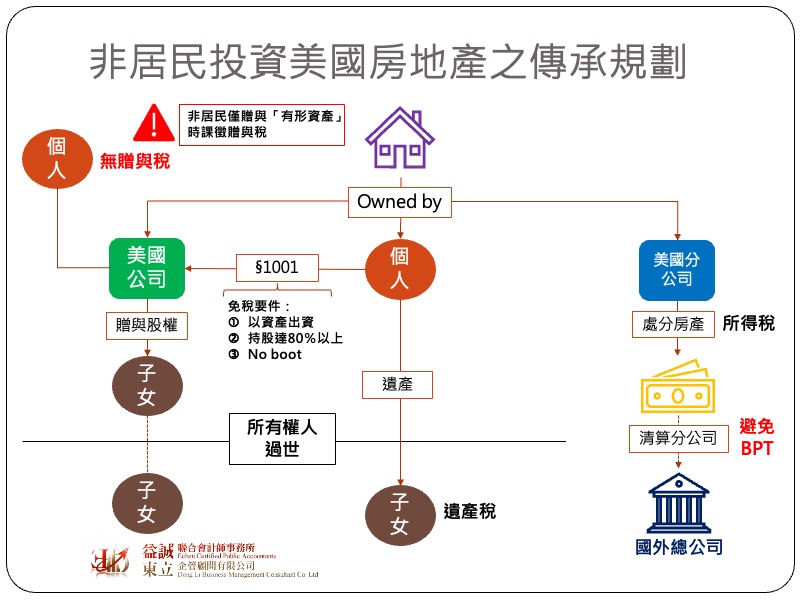

實務上非稅務居民持若要有持美國不動產,在遺產稅安排上,有以下三種模式可以進行:

這是一般最常見的交易模式,非稅務居民以個人名義購買美國房產,當人過世時必須按照房屋當時的市值報繳遺產稅,但依照稅法的規定,繼承人取得該房產的成本會以市價來計算,而非原持有人的帳面價值,一般來說房地產通常價值會一直上漲,換句話說,未來繼承人若出售該房產,其成本也可以被墊高,進而降低資本利得。

先由非稅務居民在美國成立一間公司,並以這間公司的名義持有不動產,之後再將股權贈與給子女,雖然非稅務居民贈與在美國的資產會面臨贈與稅的問題,但稅法規定需要課稅的資產僅限於「有形資產(tangible asset)」,而公司股票或合夥權益並非有形資產,因此無需繳納贈與稅,由於房產已經歸屬到公司名下了,所以自然沒有個人遺產稅的問題。

如果已經先用個人名義買房了,是否還能透過這種方式操作呢?答案是可以的,因為股東以自己的資產成立公司原則上沒有所得稅的問題,但必需符合§351之要件:

第三種方式是以處分房產賺取資本利得為考量來進行規劃,具體做法是由一間外國企業在美國的分公司持有不動產,當不動產價格不錯的時候,由分公司直接處分該不動產,這時候需繳交資本利得稅,由於外國分支機構將利潤回總公司會面臨,之前向讀者介紹過的「美國分支機構利潤稅(BPT)」,因此在這個規劃中,當分公司處分不動產後切勿直接將利潤匯出,而是要先清算分公司的動作再將剩餘利潤匯出,從而避免30%的BPT負擔。

雖然一般台灣民眾除非有赴美國發展或留學的打算,否則一般不太會直接持有美國的不動產,但現在很多人都有在投資美股,依照IRS的規定,只要是依照美國法令或受美國管轄公司所發行的股票都屬於美國境內資產,也就是說未來外國持有人過世時也會面臨遺產稅及相關申報的問題。然而也有些資產雖位於美國境內,但非稅務居民持有並不會被課遺產,這些資產包括:

美國遺產稅申報的表單是Form 706,而非稅務居民則是填報Form 706-NA,而與居民相同,非居民若在美國留有遺產,原則上同樣需經過遺產所在州的法院進行遺產驗證程序(Probate),並按照各州遺產稅規定繳納州遺產稅。