建設公司與國營事業合建之特殊規定

- 2024-07-23

- 企業稅務類

- 謝宗翰

2024-10-26

2024-10-15

2024-10-13

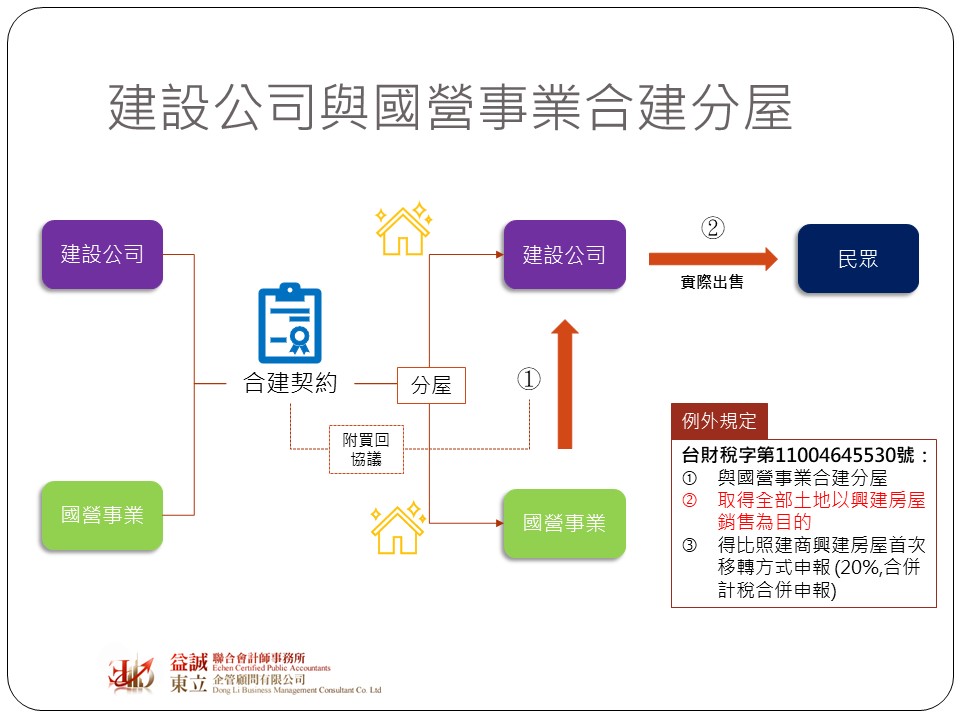

建設公司與國營事業合建之特殊規定

台灣有許多土地過去為配合整體國家經濟發展政策的關係,而由國營事業持有及利用,但隨著產業結構的改變,許多國營事業所經營的產業早已退場,連帶也造成許多土地閒置。為了活化這些土地,許多國營事業選擇與民間企業共同開發,常見的模式包括租地委外經營或直接將土地出售變現,雖然直接賣地是獲利最快的方式,但國營事業直接出售土地,須符合相關的法令規定,程序上較為麻煩,因此有些國營事業會選擇直接與建商採合建的方式來進行。

實務上常看到的樣態是國營事業與建設公司先簽訂合建分屋契約,並在契約中訂定附買回協議,約定國營事業提供土地,當房屋興建完成後分回房屋,同時辦竣所有權登記,嗣後再由建設公司依照附買回協議將國營事業所分得之房屋及土地購回。依照這樣的操作方式,就一般法律看起來是國營事業處分所擁有的不動產,而非單純標售土地,但對建設公司而言未來出售房屋卻會變成兩種交易,首先與國營事業合建分屋部分,其本身所分得之部分,因屬興建後首次移轉,因此未來出售時可依照所得法24條之5第4項之規定,適用20%稅率,採合併計稅合併申報的方式進行,然而出售依附買回協議從國營事業那邊購回之房地,因非屬興建後首次移轉故無法適用所得法24條之5第4項之規定,又因為是屬短期內移轉(國營事業登記後出售給建商,再出售給民眾),可能會面臨房地合一稅重稅之問題。

然而就經濟實質而言,附買回協議的價款其實就是土地款,且國營事業本質上也沒有持有所換得房屋之企圖,因此基於實質課稅原則,財政部於111年有特別針對這種特殊情況發布台財稅字第11004645530號解釋令,若建商與地主簽有附買回協議之合建契約,若符合下列要件,仍可依照所得法24條之5第4項之規定報繳營利事業所得稅:

換句話說,雖然合建地主在分得房屋後即辦理過戶,並隨即賣回給建商,但如果符合台財稅字第11004645530號之精神,國稅局仍視同是建商興建房屋後首次移轉,得以適用較優惠之申報方式及稅率。

可能有些讀者會問如果合建方的地主是個人,是否仍能比照上述函釋的精神辦理呢?以實質課稅的角度來看,若建商確實是取得全部土地以興建房屋銷售為目的,應該仍符合解釋令之精神,但查核實務上仍有可能會被稽徵機關質疑,主要的原因在於台財稅字第11004645530號主要探討的相對人(地主)是國營事業,而國營事業要做虛偽交易的機會較低,所以財政部願意採取較彈性的認定方式,但如果地主為一般個人或民間企業,稽徵機關很有可能會詳加檢視交易內容是否屬實,或是否有藉此函釋行租稅規避之情事。