移轉訂價報告是什麼

- 2024-07-16

- 企業稅務類

- 謝宗翰

2024-10-26

2024-10-15

2024-10-13

移轉訂價報告是什麼

相信有不少讀者聽過「移轉訂價報告」,但實務上一般中小企業會被要求出具移轉訂價報告的機會並不高,但常聽會計師說製作一份移轉訂價報告的公費所費不貲,到底什麼樣的情況下需要用到移轉訂價報告呢?移轉訂價報告到底是在報告些什麼呢?今天就簡單跟大家做個說明。

在開始講移轉訂價報告前要先跟大家聊一個觀念,叫做「關係人交易」,所謂關係人交易就是納稅義務人跟自己有「關係」的人進行交易,而這邊的「關係」可能是具有親屬關係、主從關係、控制關係或共同行動關係等,關係人之間進行交易並非法律所禁止,但關係人交易有較高的機會產生所謂的「非常規交易」,也就是交易價格或條件與一般交易有別,在這種情況下,雙方就很有可能會透過「移轉訂價」的方式進行利潤的特殊分配,來達成稅務減免的效果。

舉例來說,甲公司原本要出口貨品給美國的A公司,成本100元,正常情況下的售價是150元,所以甲公司有50元的利潤,但如果甲先把貨品以120元賣給由自己所控制,設立於BVI的境外公司乙,再由乙以150元賣給A公司,雖然整體的利潤還是50元,但歸屬於甲的部分只有20元,剩下的利潤30元則跑到了無需繳稅的乙身上。

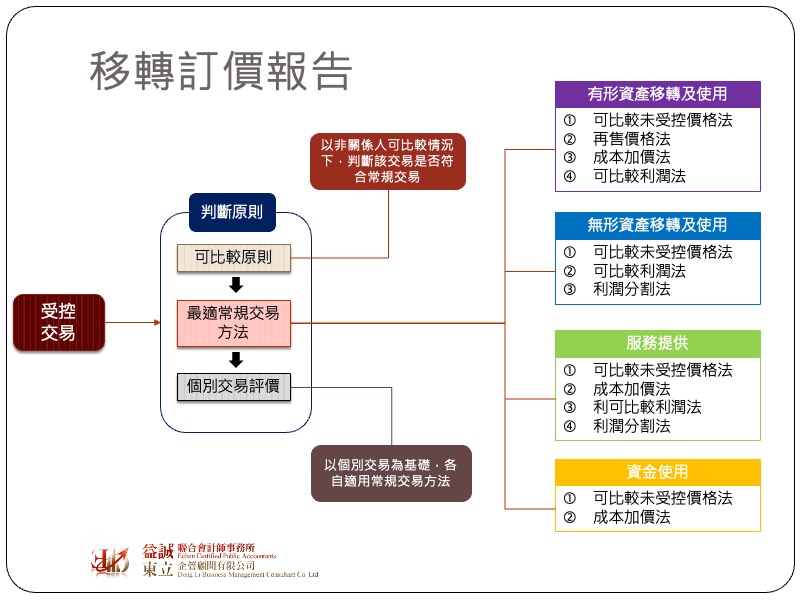

所以移轉訂價報告最主要的目的就是要去說明解釋的就是關係人之間的交易是否符合常規交易,若關係人間的交易價格背離常規範圍,那稅法規定若無法解釋原因,則必須要依照常規水準來進行調整。

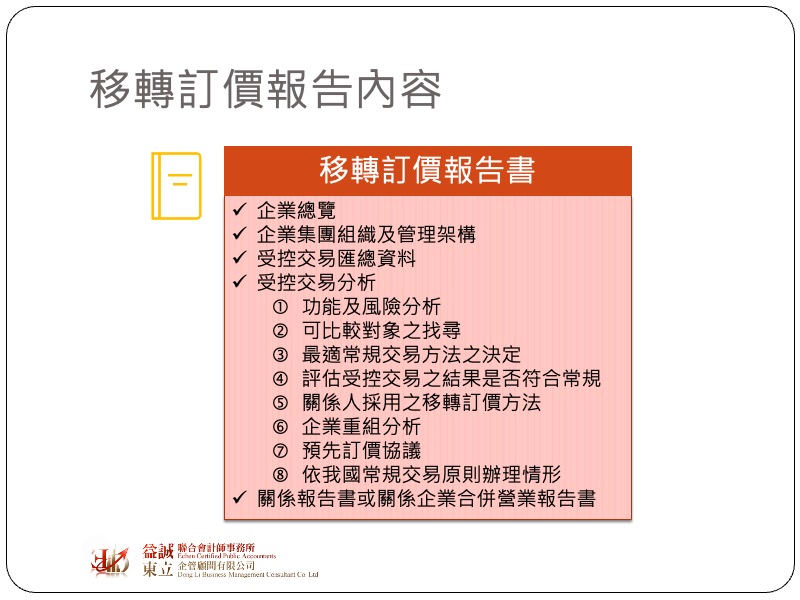

移轉訂價報告書的組成要件可參閱本文的圖表,其主要內容最重要在於要清楚交代關係人之間的交易(即受控交易)資料,並針對這些受控交易進行分析,看看其交易價格是否有偏離常規價格,除此之外,還需要交代關係人間移轉訂價的依據及方法是什麼。財政部所公布的常規交易分析方法有很多種,但實務上最常使用「可比較未受控價格法」,這種方法簡單來說就是將市場上常規交易(非關係人間之交易)之交易價格與受控交易進行比較,如果關係人間的定價落於合理範圍內(一般是取全部交易價格的25%-75%間),那該交易就是符合常規交易。雖然這個概念看似簡單,但實際執行起來卻是個不小的工程,首先企業要有辦法整理出完整的受控交易匯總資料,包括清楚定義哪些是關係人,在這一年當中與該關係人的交易有哪些,相關的交易內容是什麼,如果一間中小企業沒有較強的IT能力,光是要將這些資料整理出來可能就很頭大了!而當受控交易整理好之後,接著就要在市場上選擇比較的對象,來證明受控交易並沒有背離市場價格,然而市場上有這麼多廠商,要如何選擇可比較對象?又相關的交易資料又要如何取得呢?目前有專門的資料庫公司有在搜集各業別的常規交易資料,供企業編製移轉訂價報告使用,但這種資料庫的購買費用相當驚人,這也是為什麼委託會計師事務所製作移轉訂價報告會這麼貴的原因。

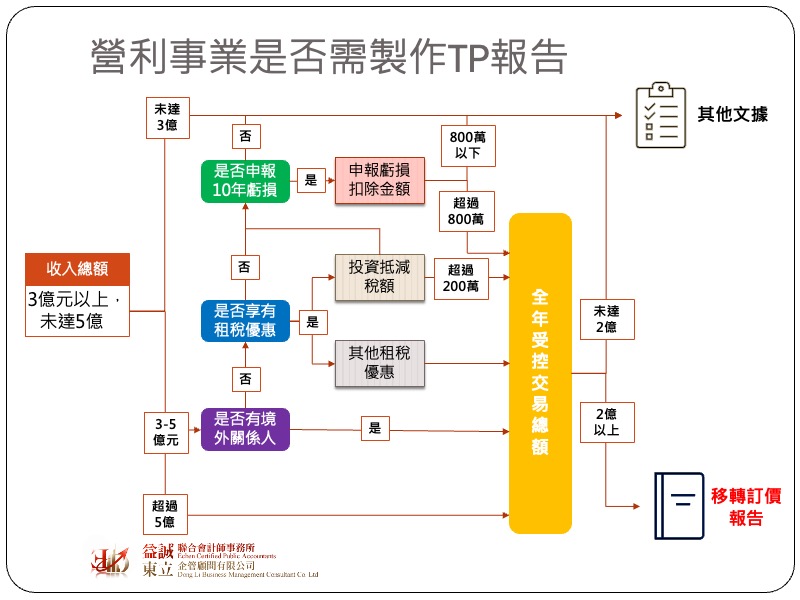

現實生活中關係人之間的交易其實相當常見,但如果每一次都要出移轉訂價報告,一般中小企業根本吃不消,所以財政部有特別訂立豁免規定,即俗稱的「避風港法則」,如果企業的營收未達一定規模、無境外關係人交易且未享有租稅優惠,雖然有受控交易,但可選擇用其他佐證資料來取代移轉訂價告,而「避風港法則」係指:

目前查核實務上對於移轉訂價的檢視比較著重在境外關係人的交易上,這是因為境內交易即便有透過關係人進行非常規交易,概念上也是將境內甲公司的利潤移轉到境內乙公司,甲雖然少繳稅,但乙卻要多繳稅,就整體稅收而言其實並無短少,但如果非常規交易是屬於跨國的,就有可能透過關係人交易把境內利潤移轉到海外。

移轉訂價制度雖然很早就有了,但因為境內關係人交易對整體稅收的減損較不嚴重,因此過往並非稽徵機關主要的查核重點,但隨著國際反避稅行動的倡議,透過跨國交易進行利潤移轉的操作未來一定會被放大檢視,而在整個查核過程中,移轉訂價報告是相當重要的資訊來源,因此國稅局目前營所稅的涉外稅務人員都會希望須有移轉訂價查核的經驗。