Built-in gain tax介紹

- 2024-07-14

- 美國稅務

- 謝宗翰

2024-10-26

2024-10-15

2024-10-13

Built-in gain tax介紹

C-corp是具有獨立法人格的營業實體,在稅務上採取兩階段課稅,當C-corp年度結算時有利潤,該部分需先繳納21%的聯邦所得稅(公司所得稅),完稅後的盈餘若分配給股東,收到股利的股東需再繳個人所得稅,從經濟實質的觀點來看這樣的規定常被認為是重複課稅,因此美國稅法在C-corp的架構下,又另外設立一種特別的課稅身分,即俗稱的S-corp,該種公司原則上不課公司所得稅,而是將盈餘直接pass-through到股東個人身上繳稅。

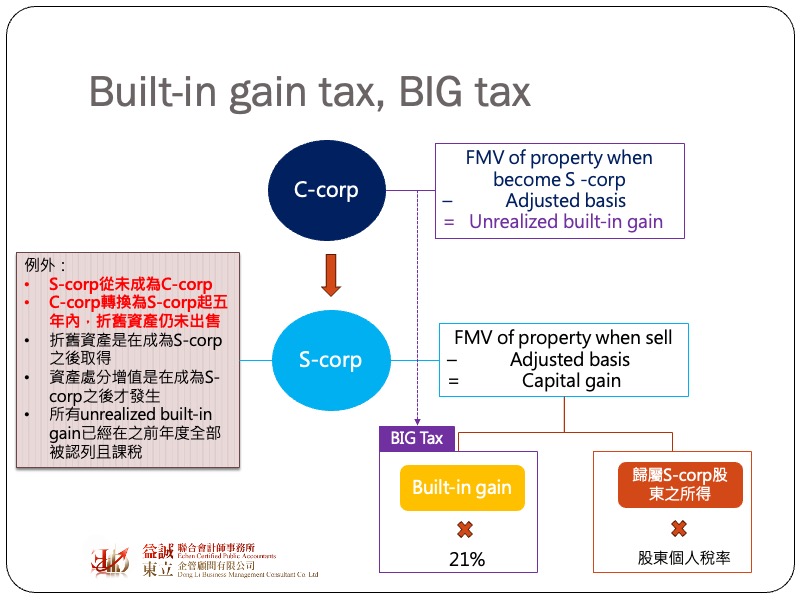

C-corp若有折舊性資產,當未來出售時,其資本利得必須繳納公司所得稅,因此腦筋動得快的人就會想說那直接把C-corp轉換為S-corp問題就解決了,因為S-corp原則上不課公司所得稅,而是回歸到股東個人身上,因此當S-corp實際處分折舊性資產時,若該資產是屬於Long-term capital asset,其還可適用稅率更優惠的長期資本利得稅率。為了限縮這種稅務規避的操作,稅法規定,若S-corp出售折舊性資產時,除非有符合下列要件之一,否則都必須課徵21%的聯邦所得稅:

Built-in gain是指折舊性資產在C-corp階段之增值,具體而言是以C-corp選擇轉換成S-corp當天的公允市值為基礎,按當時的帳面價值進行計算,舉例來說,若A公司選擇在2024/1/1轉換成S-corp,當日公司帳上有一棟房屋,1/1的市價為USD 500,000,若該房屋之帳面價值為USD 150,000,則built-in gain為USD 500,000- USD 150,000= USD 350,000。由於該筆房屋實際上尚未出售,因此該built-in gain視為未實現(unrealized built-in gain),暫時不須繳稅,而是等到日後S-corp實際出售時才繳21%的公司所得稅。

然而在稅務規劃上,仍有一些合法可以降低BIG tax的手法,以下將簡要介紹其操作原理:

若S-corp日後有產生built-in gain,再填報Form 1120-S時另需額外填寫Schedule D的部分來計算BIG Tax之稅額。